在当前欧洲央行(ECB)宽松周期接近尾声的背景下,资金市场的主线正从“降息压低波动”转向“资产负债表收缩与结构性流动性再定价”。分析认为,这种换挡意味着压力会由短端逐步向中长端传导,最终反映在 Euribor-OIS、IRS/OIS 与回购基差的演变上。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周二(8月19日)美盘时段,美元整体呈现分化走势,主要受本周杰克逊霍尔全球央行年会前的谨慎情绪拖累。此次会议上,美联储主席鲍威尔(Jerome Powell)的讲话将为短期利率预期...

08月20日 08:36

8月19日美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。 src=http://...

08月19日 21:57

在经历了数月理想的市场环境后,高盛警告称,潜在风险可能导致股市暴跌,高盛策略师表示投资者的“金发女孩”夏季可能即将结束。 src=http://caiji.3g.cnfol.com...

08月19日 20:07

周二(8月19日),马来西亚衍生品交易所(Bursa Malaysia Derivatives Exchange)棕榈油主力合约FCPOc3结束连续多个交易日的强势表现,收盘报45...

08月19日 20:06

加拿大统计局将于周二(8月19日)发布7月份消费者价格指数(CPI)数据。这将吸引市场关注,因为它将为加拿大央行(BoC)提供有关通胀变化的最新信息,加拿大央行据此设定利率。 sr...

08月19日 20:06

本周五(8月22日)北京时间22:00左右,美联储主席鲍威尔将在杰克逊霍尔年会上发表讲话。由于9月FOMC会议前仍需等待多项关键数据(包括8月非农就业报告、8月消费者价格指数(CP...

08月19日 20:06

欧元/美元在经历前一交易日的下跌后,周二(8月19日)欧洲时段维持在1.1670一线附近震荡整理。尽管美国与乌克兰高层会晤释放出积极信号,并获得欧美政界普遍正面评价,但汇价在整体交...

08月19日 20:06

周二(8月19日),欧盘早段,纽元/美元(NZD/USD)交投于0.5920一线附近,维持窄幅震荡。市场因素方面:CME的FedWatch工具显示,市场对美联储9月降息25个基点的...

08月19日 20:06

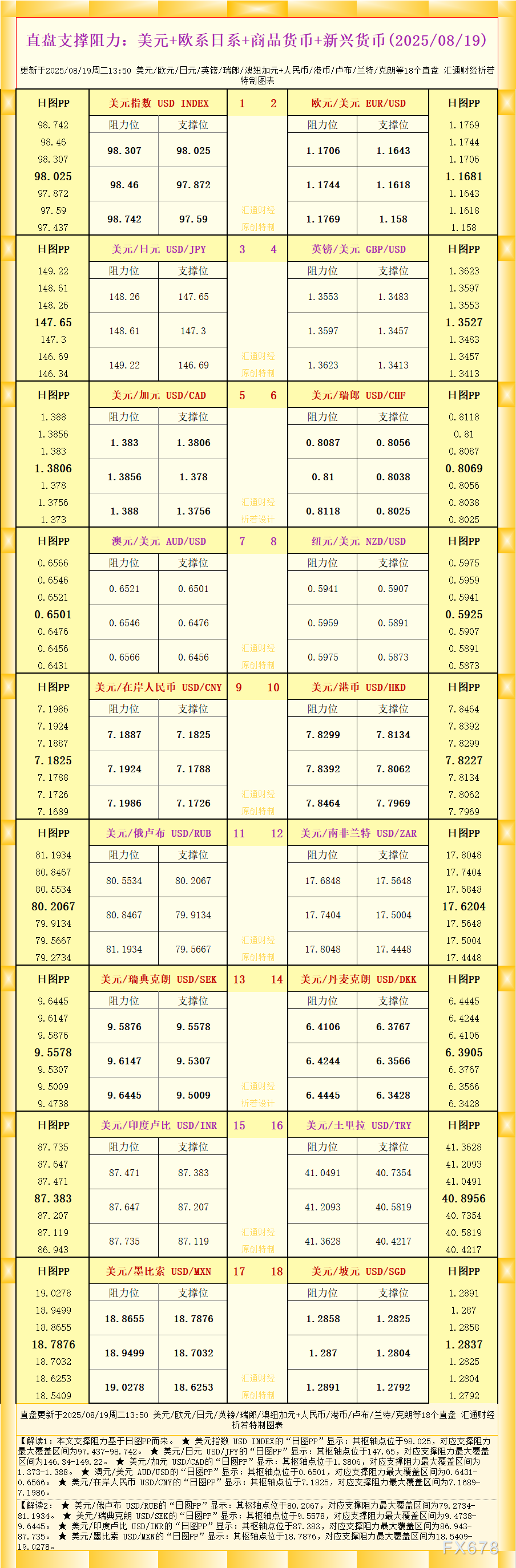

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2025年8月19日周二13:50,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18...

08月19日 16:55

来自交易所的最新头寸数据显示,基金经理继续抛售WTI原油期货合约,目前是16年来最看跌美国基准的水平。盛宝银行的大宗商品策略主管Ole Hansen周一在关于美国商品期货交易委员会...

08月19日 16:55