12月10日,美联储出人意料地宣布,将从12月12日起重启资产负债表扩张。这一动作发生在其刚刚停止缩减资产负债表(即“缩表”)不久之后,时间上显得极为紧凑,仿佛一次政策急转弯。不少人第一反应是:难道新一轮量化宽松(QE)来了?毕竟,扩表意味着央行向金融体系注入更多资金。但实际上,这次操作与2008年金融危机或2020年疫情时期的QE有本质区别。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周一(12月22日),外汇市场呈现明显的分化格局。美元兑日元汇率在157.40附近整理,日内小幅下跌,但整体仍徘徊于近期高位。市场的焦点几乎完全集中于持续走弱的日元。尽管日本央行(...

12月22日 21:41

周一(12月22日)亚欧时段,现货黄金(XAU/USD)全天保持强势格局,在密集买盘推动下大幅刷新历史峰值,金价越过4400美元整数关口。这一轮金价的狂飙突进,是地缘政治避险情绪与...

12月22日 19:47

周一(12月22日),马来西亚衍生品交易所(BMD)棕榈油市场一扫上周阴霾,基准3月合约收盘报每吨3987林吉特,单日强劲上涨82林吉特,涨幅达2.1%。此番反弹并非孤立事件,而是...

12月22日 19:47

12月22日,星期一。上周外汇市场经历了较为明显的波动,欧元兑美元连续四个交易日录得跌幅,整周以负收益收官。进入本周首个交易日,汇价在欧洲早盘时段稳定于1.1700上方,当前交投1...

12月22日 19:47

唐纳德·特朗普总统2025年重返白宫,引发全球交易狂潮,对美交易伙伴实施的多轮关税将进口税推高至大萧条以来最高水平,搅乱金融市场并引发多回合贸易与投资协议谈判。他的交易政策以及全球...

12月22日 17:02

对投资者而言,信号清晰明确:廉价资金的时代已然落幕,金融市场正适应一个新现实——资本成本将在更长时间内维持高位。这一转变不仅影响各国政府,更正深刻影响着企业、消费者及各类市场。要理解融资成本为何上涨,...

12月22日 16:28

周一欧洲交易时段早盘,美元兑加元(USD/CAD)交投于1.3800附近,接近上周五高点。汇价表现坚挺,主要源于加元持续走弱。近期公布的加拿大消费数据加剧了市场对国内经济动能放缓的...

12月22日 16:28

周一(12月22日)亚市时段,美元兑日元震荡走低,跌幅约0.27%,因日元受到多重因素的支撑。美国与委内瑞拉关系紧张升级,加之对以色列-伊朗冲突再起的担忧以及旷日持久的俄乌冲突带来...

12月22日 15:46

周一亚洲交易时段,美元指数(DXY)在连续三日反弹后出现回落,交投于98.60附近。市场整体情绪趋于观望,投资者在关键宏观数据公布前选择降低方向性押注。周二即将公布的美国第三季度G...

12月22日 15:46

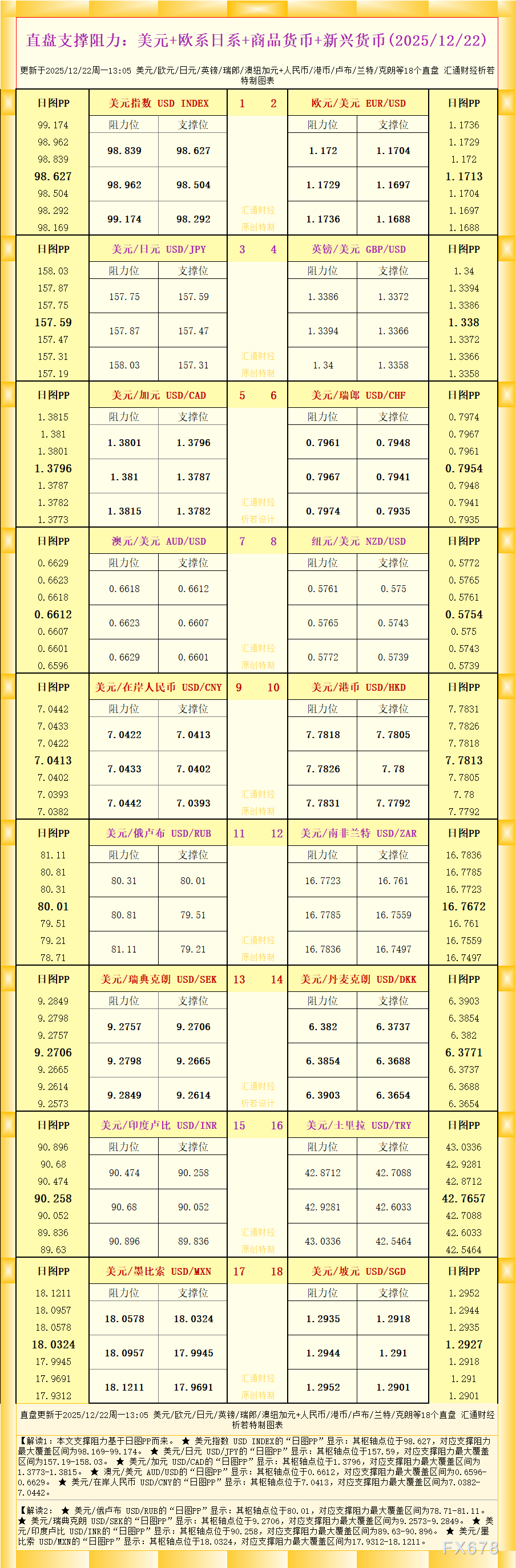

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2025年12月22日周一13:05,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等1...

12月22日 13:42