贵金属:美国一季度实际 GDP 年化环比下降 0.5%,降幅高于市场预期,叠加美联储官员戴利释放鸽派信号,市场对美联储降息预期升温,美元与美债收益率均走弱,给贵金属一定支撑。不过,近期市场风险担忧持续减弱,欧盟有意降低对美关税以达成协议,特朗普称即将与印度达成协议,贸易战带来的不确定性正在降低,使得贵金属短期上行动力不足。总体来看,短期市场风险收敛,但长期地缘政治风险及贸易风险仍然较大,后市仍宜以长线多头思路参与贵金属市场。 操作上,长线多单继续持有。沪金 2508 参考区间 760-800 元/克,沪银 2508 参考区间 8700-9100 元/千克。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

随着全球贸易格局的风云变幻,欧盟与美国之间的贸易关系正迎来新的转折点。当地时间周四(6月26日)晚上,来自布鲁塞尔的消息透露,欧盟正在积极考虑降低对美国进口商品的关税,试图通过这一...

06月27日 10:43

美联储作为全球经济的关键舵手,其主席人选的变动总能掀起市场波澜。据最新消息,美国总统特朗普正在酝酿提名美联储主席鲍威尔的继任者,但这一决定似乎并不急于敲定。围绕这一话题的热议,不仅...

06月27日 09:09

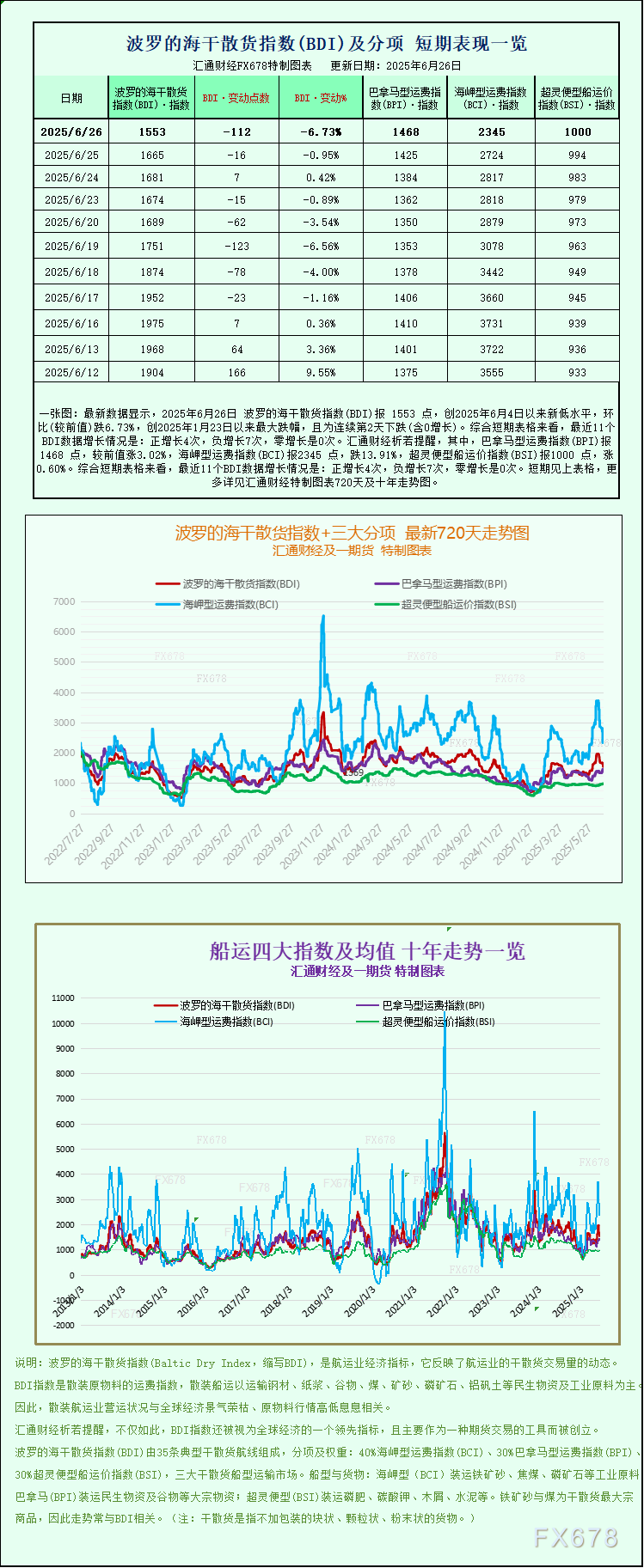

最新数据显示,2025年6月26日 波罗的海干散货指数(BDI)报 1553 点,创2025年6月4日以来新低水平,环比(较前值)跌6.73%,创2025年1月23日以来最大跌幅,...

06月27日 08:17

周四(6月26日),美元兑加元再掀波澜。汇价在周三短暂企稳后周四迅速下行,因美国总统特朗普对美联储独立性的强烈抨击,引发市场对政策不确定性的担忧。与此同时,美国一季度GDP意外下修...

06月27日 08:17

周五(北京时间6月27日),现货黄金交投于3323美元/盎司附近,金价周四持稳,投资者等待美国通胀数据以判断利率前景,同时关注中东地缘政治紧张局势的缓解;美原油交投于65.40美元...

06月27日 08:17

6月26日美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。 src=http://...

06月26日 22:00

周四(6月26日),WTI原油期货连续第二日持稳,维持在周二的宽幅区间内波动,并围绕65.12美元重要水平震荡。 src=http://caiji.3g.cnfol.com/col...

06月26日 22:00

周四(6月26日)马来西亚衍生品交易所9月交割的基准棕榈油合约(FCPOc3)收报4012林吉特/吨,单日涨幅1.19%,但周线终结六连阳录得2.57%回调。值得注意的是,日线布林...

06月26日 20:00

周四(6月26日),欧元兑美元持续第六日上扬,盘中触及1.1744,为2021年9月以来新高;欧洲时段汇价交投于1.172附近。近期美元大幅下挫,主要受到对美联储独立性担忧影响,而...

06月26日 20:00

周四(6月26日),美元指数延续跌势,创2022年3月以来新低。全球风险资产则延续强势,MSCI全球股指年内涨幅逼近8%,欧元兑美元升至1.173的三年高位,瑞郎触及十年高点。市场...

06月26日 20:00