虽然美联储年内降息3次,但是中性利率却从2.5%上升到3.5%(这里指名义中性利率),越来越多的资深分析师与基金经理纷纷拉响“鹰派转向风险”警报——市场担忧央行的宽松周期或将过早落幕,更有甚者,2026年可能被迫彻底逆转宽松路径。

这一风险的即时传导已在债券市场凸显:即便短期利率下行,10年期美国国债收益率仍固守4.2%左右的高位。

这种收益率曲线的“熊陡”形态清晰表明(即国债收益率曲线上移并且主要由长期国债收益率上行导致陡峭),美联储当前的降息操作虽降低了即期借贷成本,但市场已提前预判未来物价压力将卷土重来。

对普通民众而言,这意味着房贷与信用卡利率下行带来的舒缓,或将比此前预期的更微弱、更短暂。

而对于投资者来说,如果出现市场对利率预期的转向,即从降息周期转为降息尾声,意味着长久期投资品种、金、银都会受到利率高企的影响而开始下跌。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

铜价近期大幅飙升,2025年内累计涨幅高达40%,或创下自2009以来的最强劲年度表现。周五(12月26日)沪铜午后延续涨势,一度上涨4.41%,刷新历史高点至99730元/吨。铜...

12月26日 17:33

2025年即将画上句号,而美国美元指数(DXY)却以一种戏剧性的方式收尾。截至2025年12月26日,美元指数徘徊在98点附近,全年累计下跌约9.3%至9.7%,这不仅是自2017...

12月26日 17:33

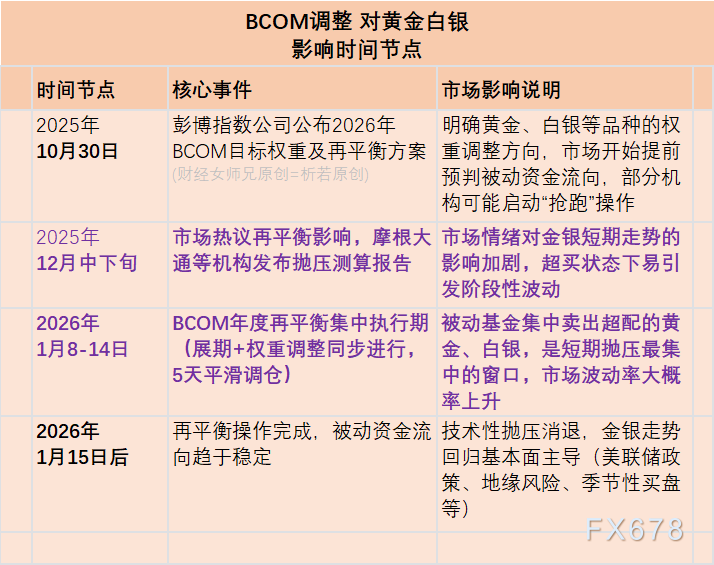

【 黄金白银的投资者,需要了解这件事:今天看到一个观点说,彭博商品指数再平衡,即将开始引发“被动基金”集中抛售黄金和白银。 来看下这个事件,能对黄金白银产生多大影响,它到底是纸老...

12月26日 15:46

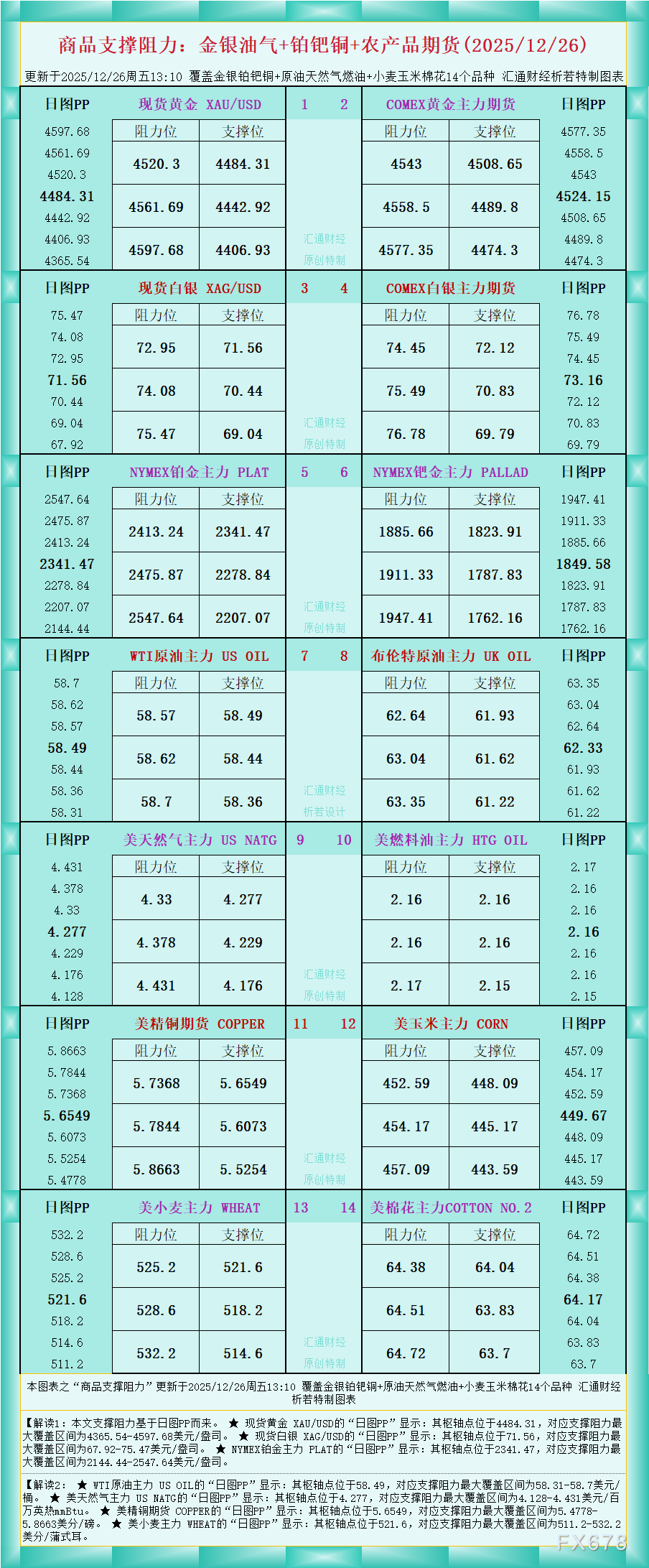

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025年12月26日周五13:10,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制...

12月26日 15:46

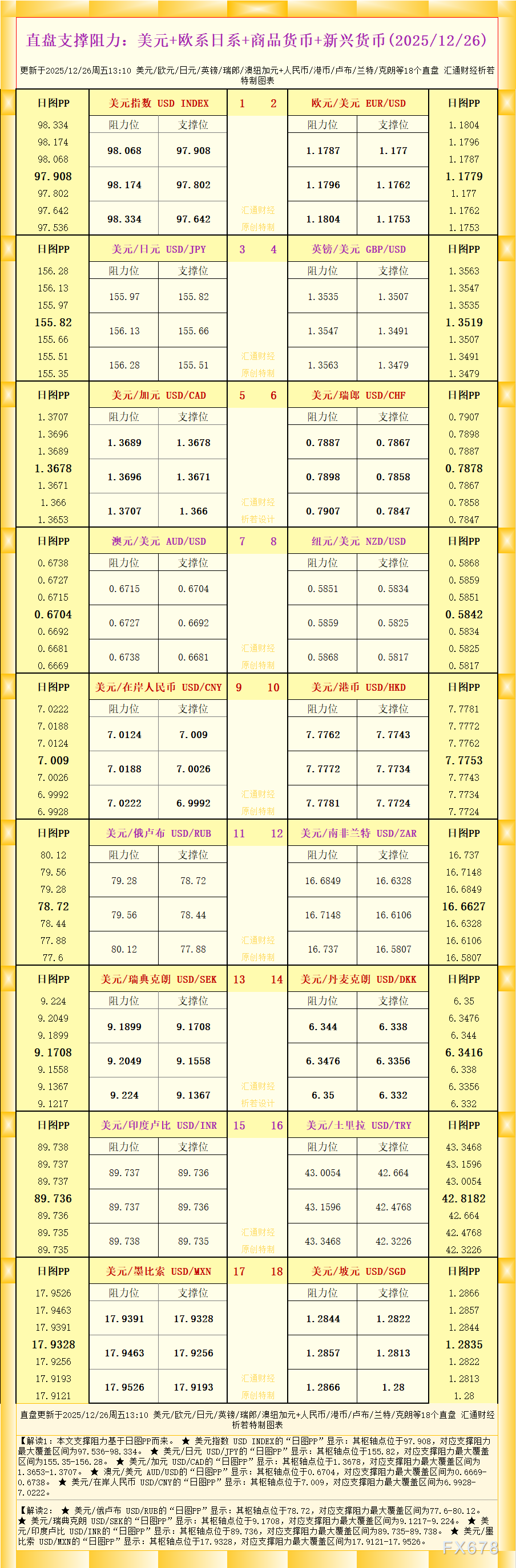

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2025年12月26日周五13:10,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等1...

12月26日 15:46

面对持续的政治压力,美联储主席鲍威尔可能已为其2026年5月后的彻底离任铺平道路。美元可能在中长期面临更大的政策不确定性与结构性压力。 src=http://caiji.3g.cn...

12月26日 15:46

一张图:2025年12月26日黄金原油外汇股指“枢纽点+多空持仓信号”一览。今日(2025年12月26日周五)最新出炉的数据显示,截止刚刚,本图表中,最新处于“超买”状态(多头超过...

12月26日 15:39

日本内阁周五正式批准了下一财年的初始预算方案,规模达到122.3万亿日元(约合7850亿美元),创下历史新高,明显高于本财年115.2万亿日元的初始预算水平。该预算覆盖截至2027...

12月26日 15:39

美国总统特朗普周四(12月25日)表示,美国对尼日利亚境内的“伊斯兰国”(ISIS)目标发动了打击,旨在保护该国的基督教人口免受该恐怖组织的侵害。这是特朗普重返白宫后,本届政府在国...

12月26日 15:39

现货黄金周五(北京时间12月26日)亚市早盘交投于4498美元/盎司附近,因圣诞假期,市场交投清淡,金价在突破每盎司4500美元关口后回落,出现技术性盘整和获利了结,白银和铂金同样...

12月26日 09:24