本周的议息会议上(11月26日),市场普遍预计新西兰联储将再降息25bp,把官方现金利率(OCR)从当前水平下调至2.25%。在利率期货和各类预期中,这一举动几乎已经“板上钉钉”。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周二(11月25日),伦敦铜与上海沪铜延续近期反弹态势,双双收涨。伦敦金属交易所(LME)三个月期铜在亚洲交易时段报10861.50美元/吨,日内上涨0.82%;沪铜主力合约收于8...

11月25日 22:53

周二(11月25日),马来西亚衍生品交易所棕榈油市场延续近期颓势,基准2月合约收报3990林吉特/吨,单日下挫65林吉特或1.6%,这已是连续第四个交易日收跌。当日市场笼罩在多重利...

11月25日 20:33

回溯至11月中旬,市场对美联储12月降息的预期曾陷入低迷。受美国政府此前关门导致经济数据滞后发布、9月就业报告新增岗位超出预期(尽管失业率升至4.4%)等因素影响,市场情绪一度冷却...

11月25日 20:33

周二(11月25日)亚欧时段,原油市场继续向下调整跌0.31%,交投于58.66,未能延续昨日反弹的走势,原油市场今年迄今遭遇显著下行压力,布伦特原油今年累计跌幅已达14%。近期油...

11月25日 20:33

周二(11月25日)欧盘时段,美元/日元汇率走低,主要因市场猜测日本当局可能采取干预措施支撑本币。美元/日元日内先冲高至157.0附近,随后震荡下行,尾盘下探至156.28的日内低...

11月25日 20:33

2006年初,本·伯南克接替艾伦·格林斯潘出任美联储主席之际,《经济学人》杂志推出了一幅极具标志性的封面报道:画面中格林斯潘与伯南克正进行接力交接,但前者递出的并非常规接力棒,而是...

11月25日 17:04

在国际地缘政治舞台上,乌克兰冲突的和平进程一直备受全球瞩目。周一(11月24日)一场鲜为人知的秘密会晤在美国和俄罗斯之间悄然展开,这不仅标志着美国特朗普政府重启乌克兰和平谈判的最新...

11月25日 17:04

周二(11月25日)亚欧时段,欧元兑美元于1.1520附近窄幅震荡。俄乌冲突和谈乐观情绪与欧洲天然气价格暴跌对欧元构成支撑,然而前一交易日欧市尾盘涨幅收窄,表明市场核心逻辑并未改变...

11月25日 15:26

周二亚洲时段,日元维持强势,推动美元兑日元(USD/JPY)延续调整走势。市场对日本政府可能采取外汇干预的预期明显升温,成为日元最直接的提振因素。日本财务大臣片山皐月上周发出今年以...

11月25日 15:14

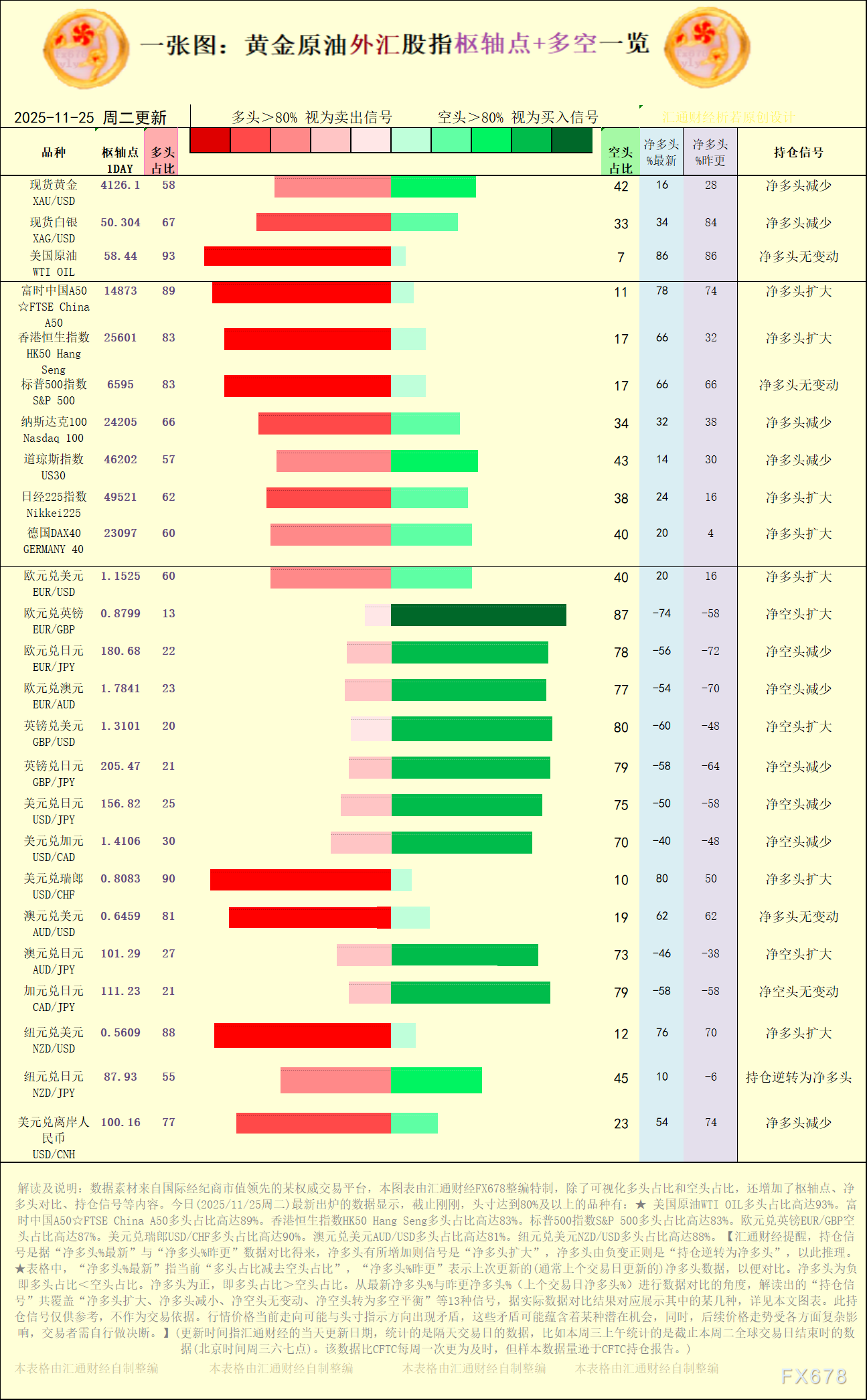

以下是一张图系列之最新黄金原油外汇股指“枢纽点+多空持仓信号”一览,含图表解读及文字解读。从最新净多头%与昨更净多头%(上个交易日净多头%)进行数据对比的角度,解读出的各类持仓信号...

11月25日 15:14