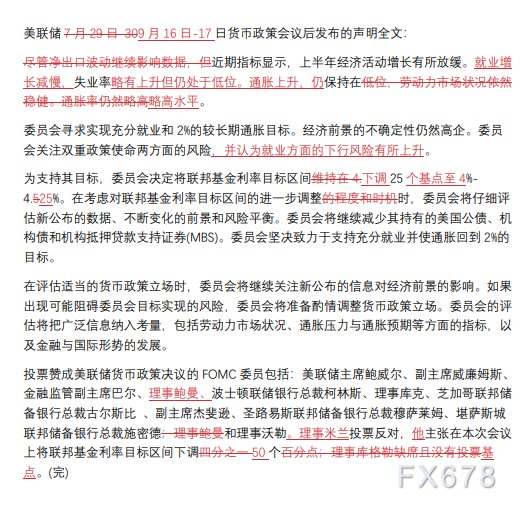

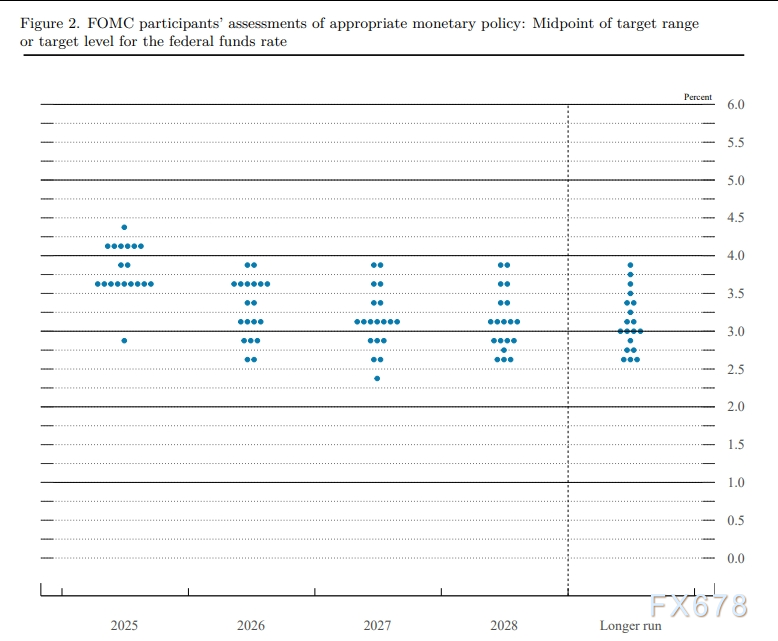

美联储周三(9月17日)将利率下调25个基点,并暗示将在今年余下时间稳步降低借贷成本,决策者们采取行动回应了对就业市场疲软的担忧,特朗普总统任命的大多数理事都支持这一决定。

只有周二刚刚就任理事的米兰持反对意见,他支持降息50个基点。米兰是美国白宫经济顾问委员会主席,目前处于休假状态。从近两次利率决议的全文对比来看,主要变化在于本次利率决议多次提及就业方面的下行风险有所上升,另外,投票情况反映美联储内部的分歧较大。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周四(北京时间9月18日)亚市早盘,现货黄金交投于3668.12美元/盎司附近,美联储一如预期将利率下调25个基点,且美联储主席鲍威尔指出就业市场疲软,市场参与者解读美联储主席鲍威...

09月18日 08:52

2025年9月18日,联邦公开市场委员会(FOMC)以11比1的投票结果决定将联邦基金利率目标区间下调25个基点至4.00%-4.25%,符合市场普遍预期。这是美联储在面对经济增长...

09月18日 08:24

在美联储9月会议上,美联储将联邦基金目标利率区间(FFTR)下调25个基点至4.00%-4.25%,此举完全符合市场预期。 src=http://caiji.3g.cnfol.co...

09月18日 08:24

英国央行将于9月18日召开货币政策会议,市场普遍预计此次会议将维持银行利率不变,焦点将集中在量化紧缩(QT)的步伐上。以下是对此次会议的详细前瞻: src=http://caiji...

09月18日 01:45

近年来,美国国债收益率曲线倒挂并不等同于衰退即将来临;同理,当前摆脱倒挂向上倾斜的收益率曲线,也无法为经济强劲增长提供确定性支撑。所谓收益率曲线,即不同期限(短期与长期)国债利率的...

09月18日 01:45

周三(9月17日)北京时间21:45,加拿大央行宣布将隔夜利率目标下调25个基点至2.50%,符合市场预期,这是自3月以来首次降息。央行声明指出,经济放缓和通胀上行风险减弱促使此次...

09月18日 01:45

9月17日美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。 src=http://...

09月18日 01:45

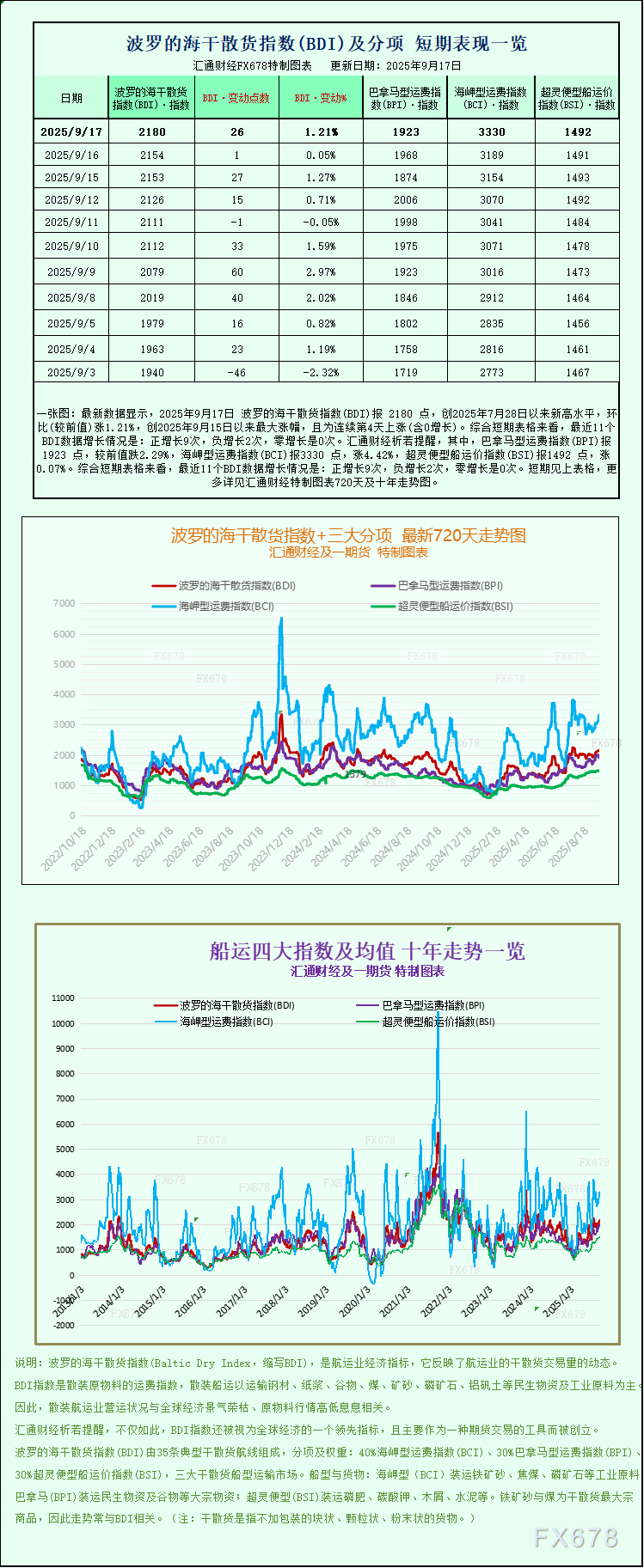

最新数据显示,2025年9月17日 波罗的海干散货指数(BDI)报 2180 点,创2025年7月28日以来新高水平,环比(较前值)涨1.21%,创2025年9月15日以来最大涨幅...

09月18日 01:45

周三(9月17日),全球金融市场正屏息以待美联储即将于次日凌晨02:00公布的利率决议及随后的经济预测和鲍威尔新闻发布会。市场普遍预期美联储将降息25个基点,将联邦基金利率目标区间...

09月18日 01:45

周三(9月17日)欧洲时段,欧元兑美元、欧元兑英镑小幅回调,周二受德国及欧元区整体ZEW经济景气指数显著超出市场预期,推动欧元在主要货币中表现领跑。周二该数据公布后,市场对欧洲央行...

09月18日 01:45