鲍威尔在发布会上反复强调,美国经济“并不火热”,整体仍以“温和步伐”稳步扩张,未出现过热迹象。从核心增长动力来看,消费者支出展现出极强韧性,成为支撑经济基本面的重要支柱;同时,企业固定投资尤其是AI数据中心相关资本开支持续高增,成为拉动经济增长的新引擎。对于2026年GDP增长预期的上调,鲍威尔明确解读为三大因素共同作用的结果:一是政府停摆结束后,前期受压制的经济活动出现自然反弹;二是AI投资热潮持续发酵,相关产业链投资规模不断扩大;三是财政政策继续提供有力支持,为经济增长注入稳定动力。此外,鲍威尔特别提及,当前美国生产率正处于多年来的结构性高位,AI技术带来的正面供给冲击正在逐步显现,这将为经济长期增长奠定良好基础。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

2025年12月11日凌晨3点,美联储联邦公开市场委员会(FOMC)为期两天的议息会议落下帷幕。这场被市场寄予宽松期待的会议,最终呈现出“表面温顺、骨子里强硬”的鲜明特质——既如期...

12月11日 08:23

周三(12月10日)美盘时段,美元指数小幅走低。市场正为美联储本年度最后一次议息会议做准备,外界普遍预计政策制定者将如期降息25个基点,将基准利率下调至3.5%–3.75%区间。对...

12月11日 08:23

周三(12月10日),欧元兑美元在欧洲时段早盘一度冲高触及1.1660附近后遭遇抛压,随后回吐涨幅,汇价北美时段交投于1.1635一线附近。市场整体交投氛围谨慎,各方均在观望稍后凌...

12月10日 23:23

周三,国际油价延续跌势,尽数回吐上周涨幅,美联储降息窗口期临近,同时受伊拉克供应恢复与沙特油价下调的双重压制,美原油(WTI)及布伦特原油期货进一步下探。当前油市正遭遇显著供应压力...

12月10日 22:05

12月10日,星期三。美元兑加元北美时段交投于1.3840附近,成为市场关注的焦点之一。加拿大央行今晚22:45即将公布最新利率决议,这一事件可能对加元短期走势产生直接影响。尽管此...

12月10日 22:05

12月10日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。 src=http...

12月10日 22:05

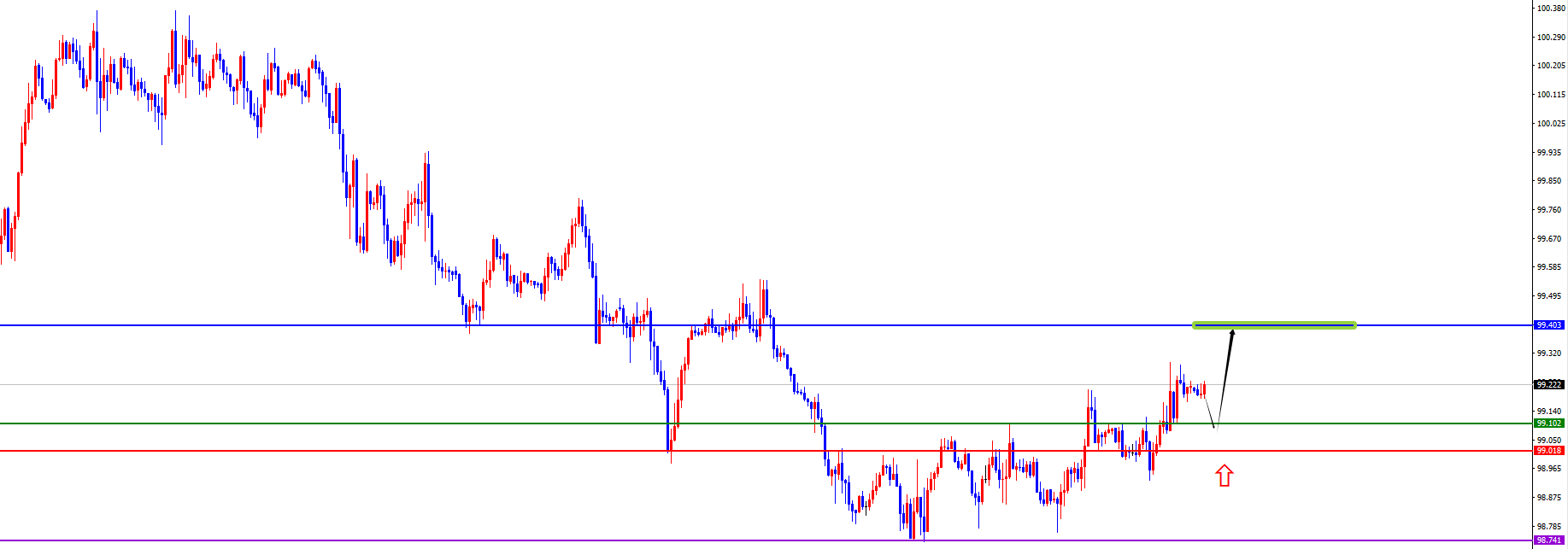

周三(12月10日),全球金融市场处于典型的“重大事件前”观望模式。美元指数窄幅震荡于99.17一线,日内微跌;10年期美债收益率则小幅攀升至4.208%,维持在近期高位;现货黄金...

12月10日 22:05

美联储12月议息会议今日落幕,市场对25个基点降息的定价概率已达90%,但美元指数并未因“降息落地”承压,反而坚守99.00关口上方维持微弱反弹。核心逻辑在于,此次决议的核心矛盾并...

12月10日 22:05

随着美联储最新一次议息会议临近(12月11日周四凌晨03:00公布利率决定),市场对是否降息的猜测已基本尘埃落定。当前定价显示,美联储下调利率25个基点的概率高达90%,这意味着降...

12月10日 22:05

越来越多主要央行正密集结束宽松措施。澳洲联储与新西兰储备银行已明确宣告利率下调周期终结,加拿大央行预计也将在12月下旬议息会议中释放类似信号。欧洲央行对当前利率水平持满意态度。 s...

12月10日 19:42