铜:此外,全球宏观氛围的转变推动着铜价中枢上行,包括流动性宽松预期下的战略配置、全球能源需求转型带来的结构性买盘力量。在流动性转向的拐点上,铜不仅是反映经济状况的铜博士,更是投资者争夺未来复苏与增长、通胀前景实物资产型筹码。具体而言,在经济基本面尚未显著下行的前提下,实际利率下行与美元走弱的前景会直接削弱持有现金或固收类资产的吸引力,同时提升远期通胀预期;此外,能够直接表征全球经济增长,且供给弹性受限最为突出的工业金属——铜,是对冲货币贬值、等待长波复苏过程中最理想的配置资产。不过,若美国通胀粘性超预期,或美联储的货币政策失去独立性,甚至进入衰退式降息周期,金融环境的支撑减弱,届时多头持仓拥挤仍可能引发踩踏,存在较大的下跌风险。 综合来看,铜价短期内在现货供应大幅收紧预期达到历史新高后,因情绪过热发酵、持仓拥挤或会出现剧烈震荡甚至技术性回调,但长线叙事中的绿色转型、结构性供不应求的基本面强劲趋势并未被打破。 策略上,短多逢高适当减仓,后市因宏观情绪或短期下游疑虑引发的深度回调,仍可视作长线多配的时机。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

2025年12月的全球外汇市场,美元正陷入“基本面承压与技术面挣扎”的双重博弈中。截至12月4日,美元指数在99.00关口附近反复拉锯,既未能摆脱近两周的震荡区间,又面临美联储政策转向、经济数据疲软的...

12月04日 10:26

特朗普力推的关税政策不仅未能兑现“外国买单”的承诺,反而实质加重了美国家庭的税负压力,而近期提出的用关税收入发放补贴的方案更被经济学家指出可能进一步推高通胀、扩大债务。尽管面临最高...

12月04日 10:00

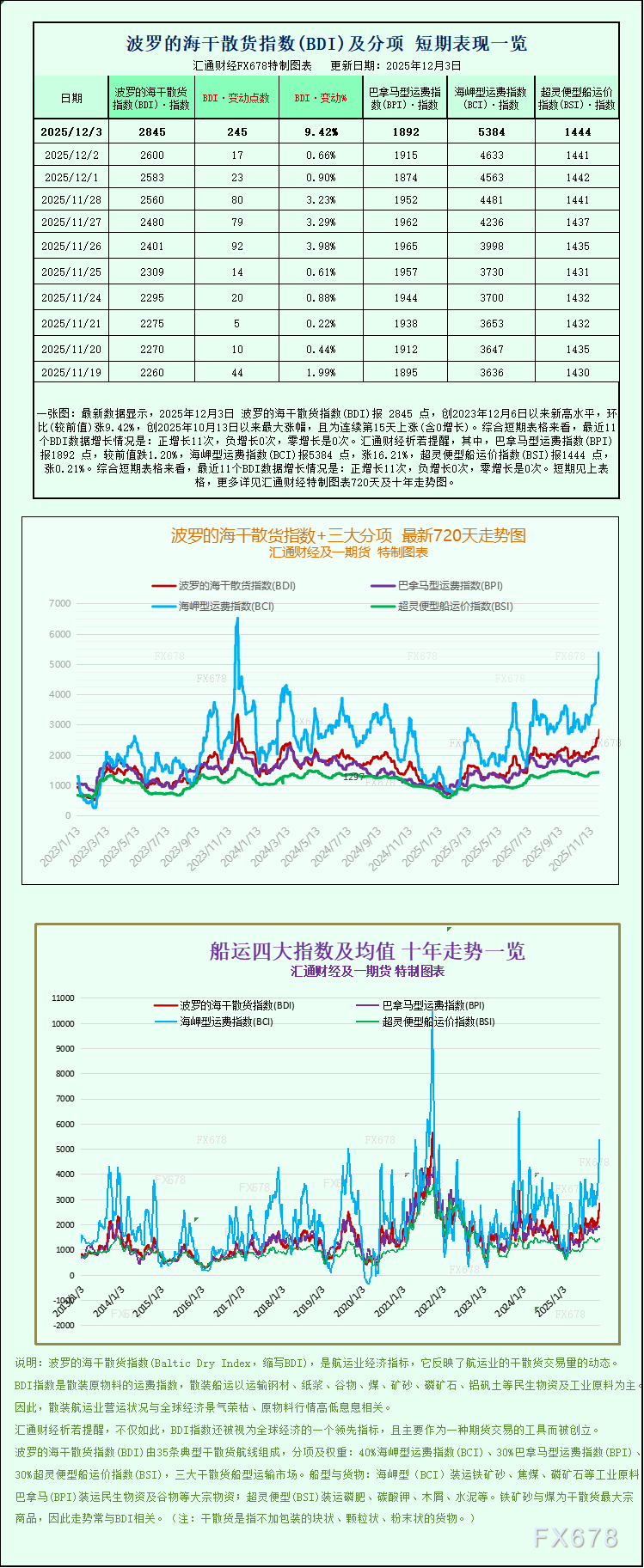

最新数据显示,2025年12月3日 波罗的海干散货指数(BDI)报 2845 点,创2023年12月6日以来新高水平,环比(较前值)涨9.42%,创2025年10月13日以来最大涨...

12月04日 09:23

周三(12月3日)北京时间21:15,美国ADP就业报告公布,私营部门11月新增就业岗位减少3.2万个,远低于市场预期的微增1万。这是自2020年6月以来最差单月表现,显示劳动力市...

12月04日 09:23

周三(12月3日)欧盘时段,美元指数遭遇显著抛压,空头趋势清晰可见。指数跌破50日均线关键支撑位99.117后,该水平已转化为新的阻力位;随后进一步失守98.991的震荡低点,进一...

12月04日 09:16

周四(北京时间12月4日)亚市早盘,现货黄金交投于4206.67美元/盎司附近,金价周三持稳,白银则再创历史新高至58.95美元/盎司,受美国疲软的民间就业数据提振市场降息预期;美...

12月04日 09:04

12月3日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。 src=http:...

12月04日 09:04

周三(12月3日)亚欧时段时段,美元指数全天单边下跌,终于尾盘配合低于预期的ADP数据,加速赶底最终调整一步到位。目前交投于98.93(-0.38%),盘中最低跌至98.88。 s...

12月04日 09:04

周三(12月3日)亚欧时段,现货黄金走出冲高回落,维持震荡格局目前受美元指数大幅下跌影响,反弹至红盘,目前交投于4211附近,周二晚纽约时段,金价受美元指数大幅冲高回落,表现出了大...

12月03日 21:30

近期,美元指数整体走弱,价格回落至99一线附近。与部分风险资产价格偏强、债券市场相对平稳的表现相比,美元的疲软显得格外扎眼。分析师普遍认为,这不仅是技术层面的调整,更是对未来货币政...

12月03日 21:30