欧洲央行公布10月货币政策会议纪要,多数成员认可之后通胀数据可能向上亦或者向下,因此达成“维持当前利率不变”的共识;“保持开放心态”是少数成员对“万一风险兑现”的预案,避免政策僵化;“降息周期结束”是多数成员基于“当前经济达标、政策见效”的判断,反对无必要的宽松。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

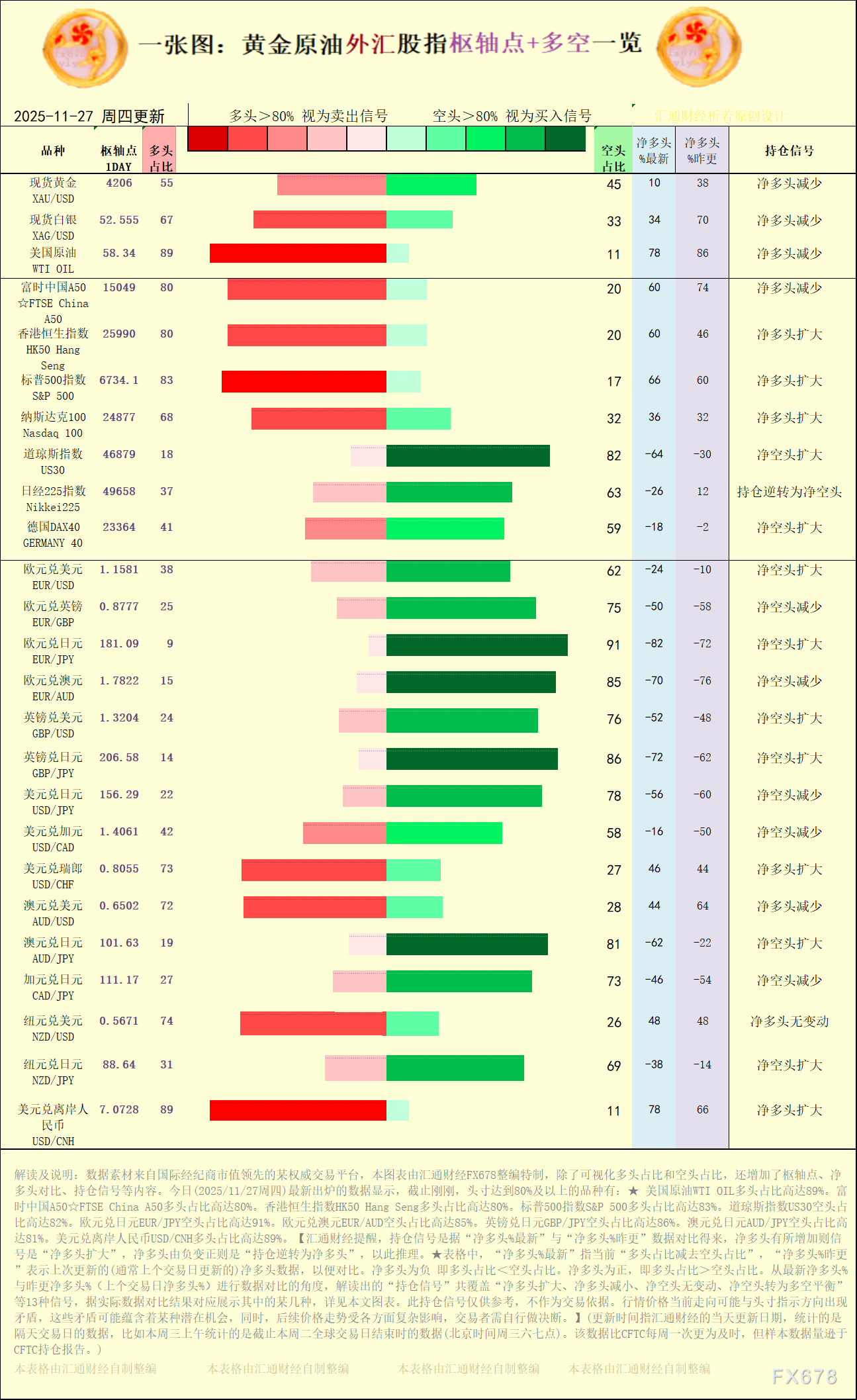

11月27日美市美市更新的黄金、白银、铂金、钯金、原油、天然气、铜(商品)以及:美元指数、欧元、英镑、日元、瑞郎、澳元、加元、纽元(热门货币对)的支撑阻力位一览。 src=http...

11月27日 22:01

周四(11月27日),在全球债市因美国感恩节休市而交投略显清淡的背景下,日本国债市场却波澜暗涌。尽管美国市场缺席,但日本国债在货币政策预期与财政政策扩张的角力中展现出独立行情。10...

11月27日 21:07

近期日本国债收益率呈现“高位企稳后持续上行”的特征:10年期基准品种收益率于11月20日触及年内高点后维持高位区间,截至11月下旬报1.800%左右,较9月底的1.645%显著上行...

11月27日 21:07

周四(11月27日),英镑/美元日内先震荡上行,冲高至日内高点约 1.3267后,随后快速回落。短期内,英镑/美元汇率仍将受预算案相关反应主导,英美两国均无重要宏观数据发布,且美国...

11月27日 19:45

周四(11月27日),马来西亚衍生品交易所棕榈油主力合约收于4089林吉特/吨,单日上涨1.62%,连续第二个交易日走强。当前市场多空因素交织,但天气风险与关联市场的溢出效应共同构...

11月27日 19:45

周四(11月27日)纽元对美元继续保持反弹格局,汇价连续两天反弹超过1.5%,目前交投于0.5711,涨0.25%。媒体声明及货币政策声明的措辞偏向紧缩立场,纽元汇价半年内连续的向...

11月27日 19:45

周四(11月27日)欧洲交易时段,美元指数受多重因素影响,开盘后震荡下行至日内低点99.0050,16:00后快速冲高至日内高点99.6842,随后回落至当前99.3233,整体呈...

11月27日 19:45

美联储11月26日午后发布的2025年第八份、亦是全年最后一份《褐皮书》,成为当前美国经济的“晴雨表”。受创纪录的政府停摆影响,官方经济数据延迟发布,这份整合全美12家地区联储一手...

11月27日 19:45

日元在周四亚洲时段获得一定支撑,主要受日本政府可能进行外汇干预的市场猜测以及日本央行近期释放的偏鹰派信号推动。前一日触及的一周高点虽然出现温和回落,但整体仍维持相对坚挺。 首先,日...

11月27日 15:33

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025/11/27周四14:30,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图...

11月27日 15:32