铜:隔夜沪铜主力高开回调,收涨 0.86%至 86650 元,伦铜摸高 1.1 万美金后回落至 10776 美金。宏观及市场宏观中性。全球宏观消息面清淡,美联储官员放鸽支持年内进一步降息。不过近期美元在多类资产普涨的背景下温和回升,施压铜价涨幅小幅回吐。基本面数据基本面偏多。昨日上期所铜仓单增加 2880 吨至 2.97 万吨,LME 铜累库 275 吨至 13.9 万吨。Teck 因Quebrada Blanca 矿停产时间延长下调年度铜产量预测为 18 万吨(减量约 4 万吨),叠加印尼、巴拿马铜矿山停产,全球原料供应紧张加剧。总体来看,供给约束强化叠加宏观氛围偏暖,加之国内政策预期支撑,利多逐步加码驱动下铜价有望维持高位震荡。今日沪铜主力运行区间参考 84000-86500 元/吨。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周五亚洲尾盘,美元兑瑞郎延续前一日涨势,稳步运行在0.8070附近,接近周四创下的月内高点。美元走势依旧强劲,尽管美联储降息预期持续升温,但市场避险需求与美国宏观数据的韧性仍为美元...

10月10日 13:56

英镑兑美元在经历连续三日下跌后,于1.3310附近小幅反弹。英国央行谨慎的政策基调成为支撑英镑的重要力量。英国央行货币政策委员凯瑟琳·曼(Catherine Mann)在周四表示:...

10月10日 13:56

周五亚洲交易时段,美元兑加元小幅整理,交投于1.4020附近,维持在六个月高位区间。前一交易日该货币对上涨约0.5%,主要受到油价走低及市场避险情绪升温的推动。 由于加拿大是美国最...

10月10日 13:28

周五亚洲交易时段,现货白银(XAG/USD)延续强势上涨,交投于每盎司49.70美元附近。银价已连续多个交易日保持在高位区间,反映出市场对避险资产的强劲需求。本轮上涨受多重因素推动...

10月10日 13:28

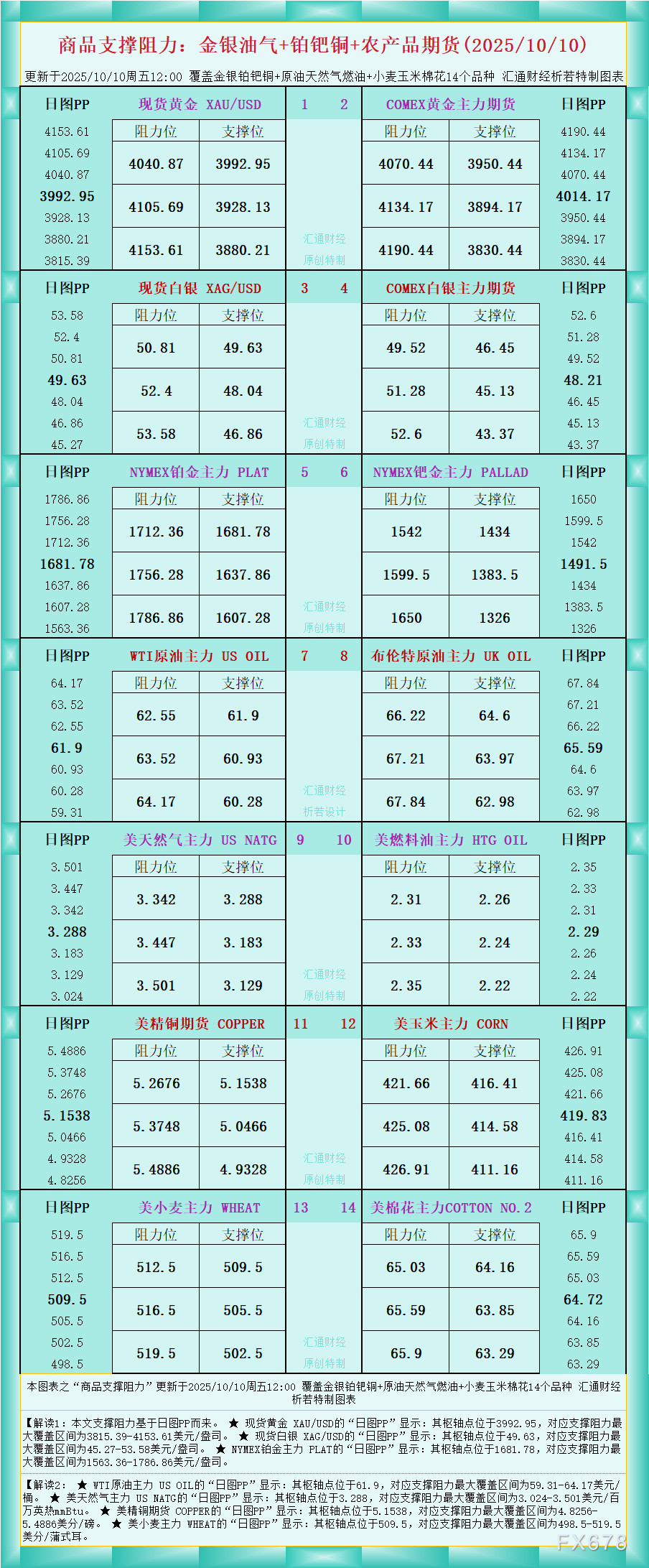

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2025年10月10日周五12:00,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制...

10月10日 13:28

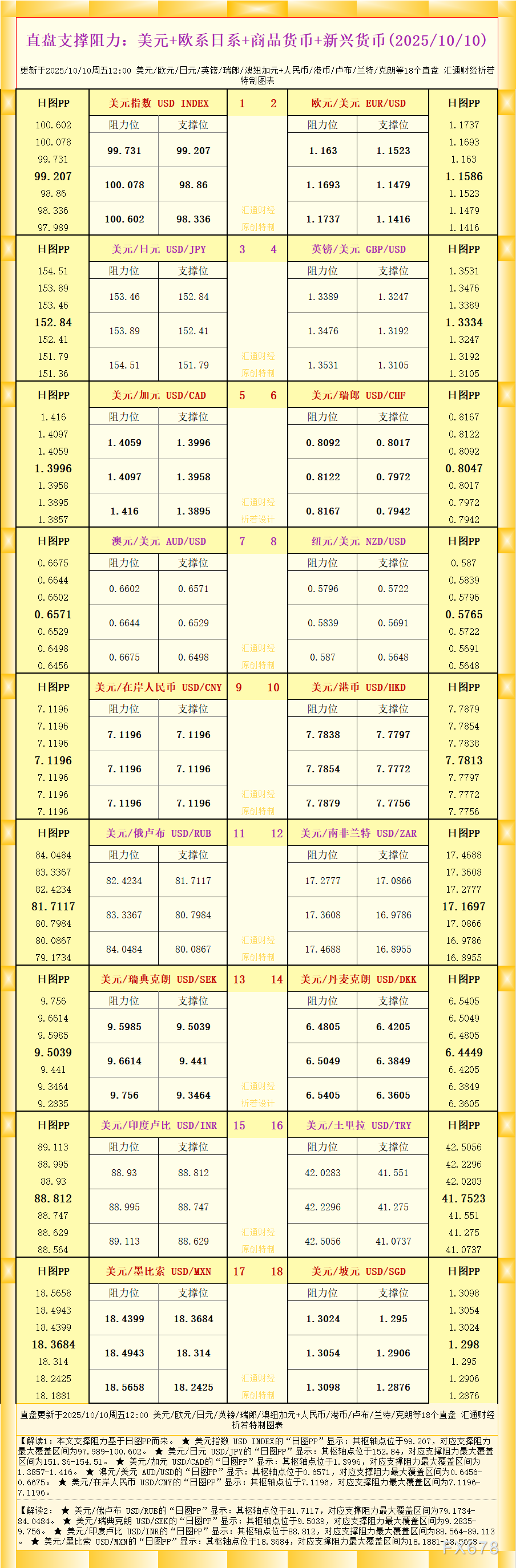

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2025年10月10日周五12:00,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等1...

10月10日 13:28

周四(10月9日)美联储多位高官接连发表讲话,围绕降息节奏、就业市场、通胀压力以及政府停摆等议题展开热烈讨论。纽约联储主席威廉姆斯、旧金山联储主席戴利、美联储理事巴尔以及经济学家们...

10月10日 13:28

尽管美元整体走强,周五(10月10日)亚市时段,美元兑日元在触及2月13日以来新高(153.27)后略有下降,不过下行空间受限。市场人士普遍预测,自民党领导层选举出现意外结果后,新...

10月10日 13:28

日本财政前景的不确定性继续削弱了日元的吸引力。市场担忧新任自民党领导人高市早苗可能推行更具扩张性的财政政策,这意味着日本央行(BoJ)的加息计划或被进一步推迟。日元本周触及自2月以...

10月10日 13:28

一张图:2025年10月10日黄金原油外汇股指“枢纽点+多空持仓信号”一览。今日(2025年10月10日周五)最新出炉的数据显示,截止刚刚,本图表中,最新处于“超买”状态(多头超过...

10月10日 11:06