周一(4月11日)美元指数小幅上涨,仍受到美债收益率攀升的支撑,10年期美债收益率达到2.793%的2019年1月以来最高;欧元上涨,此前法国总统马克龙在第一轮大选投票中领先于极右翼挑战者勒庞。COMEX黄金期货价格录得连续第三个交易日上涨,并创近两周来的最高收盘价,投资者摆脱了美债收益率持续上涨的影响,而将注意力集中在通胀压力和俄乌局势上。美油盘中一度重挫5.42%,创2月25日以来新低至92.93美元/桶;布油价格跌至每桶100美元以下,因人们担心新冠疫情将削减亚洲大国的原油需求,同时国际能源署(IEA)国家计划释放创纪录数量的战略油储。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

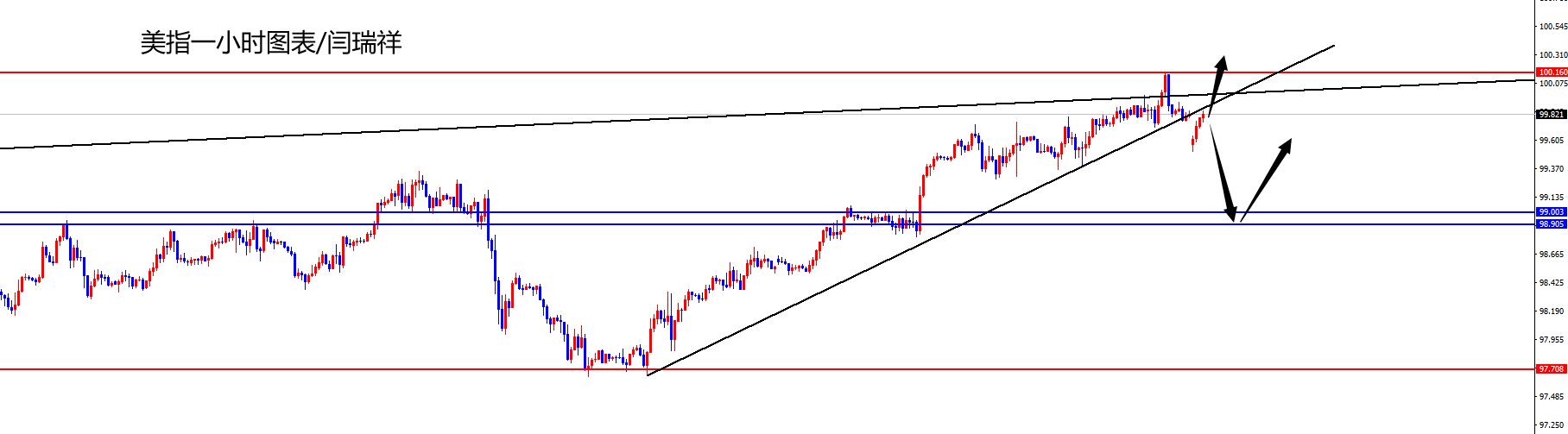

周一(4月11日)美元指数盘尾涨0.13%,报99.97,上周五曾触及100.19的2020年5月以来最高,指标10年期美债收益率周一达到2.793%的2019年1月以来最高;但欧元兑美元结束此前连续...

04月12日 08:39

在美联储本轮紧缩周期的加息和缩表力度都可能达到本世纪之最的背景下,有着“全球资产定价之锚”的指标10年期美债收益率,上周五触及了2.7%上方的三年高位。而与此同时,外汇和固定收益市场上越来越多的迹象正...

04月11日 15:23

根据出口民调,法国总统马克龙和他的极右翼竞争对手勒庞在周日的第一轮总统选举中获胜,并将在4月24日的最后投票中对决。一系列早期预测和出口民调显示,现任总统马克龙以28.1-29.5%的得票率位居第一,...

04月11日 14:41

4月11日,机构对股市、大宗商品、外汇以及央行政策前景观点汇总。 src=http://caiji.3g.cnfol.com/colect/202204/11/20220411603898.jpg 1...

04月11日 14:40

从本质上讲,高利率有助于抑制通胀的观点是一种信条,它建立在长期以来对供求关系的经济学信条之上。但是它是如何工作的呢?而这一次,当价格膨胀似乎至少在一定程度上超出了传统货币政策的控制范围时,它会奏效吗?...

04月11日 11:25

最新官方数据根据国际货币基金组织(IMF)最新公布的数据显示,截至2022年2月底,全球官方黄金储备共计35,616.5吨。其中,欧元区(包括欧洲央行)共计10,773.0吨,占其外汇总储备的52.5...

04月11日 09:29

周一(4月11日),欧元兑美元高开40点,一度达到1.0926,截止发稿回落到1.0909,此前消息称马克龙在法国总统大选中领先。 法国于当地时间4月10日迎来总统大选第一轮投票。目前约3200...

04月11日 09:28

【市场盘点】现货黄金上周五美盘时段大幅上行,最高触及1948美元,收涨0.73%;报1945.85美元/盎司;现货白银小幅收涨0.12%,报24.75美元/盎司。美元指数维持在高位,一度突破100关口...

04月11日 09:27

日本央行前执行董事表示,由于担心日元疲软以及公众对通胀的不满,日本央行最早可能在今年夏天调整其对收益率的控制。该观点与日本央行行长黑田东彦的立场形成鲜明对比。黑田东彦曾多次表示,即就算在美联储和其他央...

04月09日 09:54

周五(4月8日)美元指数一度升至100.19,为2020年5月以来的最高水平;欧元连续七个交易日下跌,创近一个月新低,投资者对乌克兰战争的经济成本以及法国总统大选可能带来的紧张局势感到担忧,令欧元承压...

04月09日 09:42