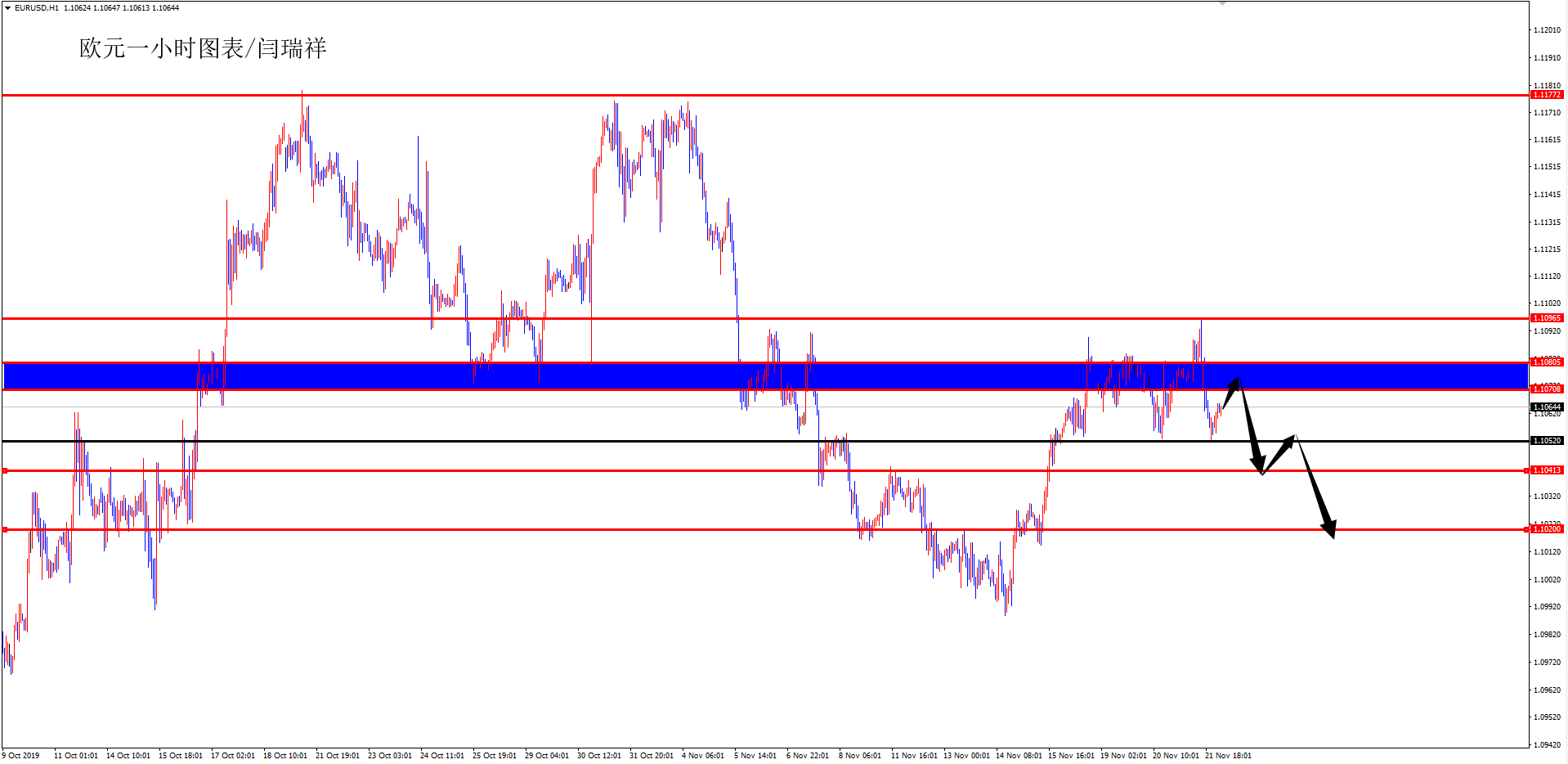

гҖҖгҖҖе‘Ёдә”(11жңҲ22ж—Ҙ)欧жҙІж—¶ж®өпјҢ欧е…ғе…‘зҫҺе…ғиЎЁзҺ°ејұеҠҝпјҢи§ҰеҸҠдёҖе‘Ёж–°дҪҺ1.1047пјҢеҲ¶йҖ дёҡзҡ„жҖҘеү§иЎ°йҖҖиҝӣдёҖжӯҘ蔓延еҲ°жңҚеҠЎдёҡпјҢ欧е…ғеҢәз»ҸжөҺеңЁ11жңҲд»ҪеҮ иҝ‘еҒңж»һиҷҪ然гҖӮиҷҪ然еҫ·еӣҪеҲ¶йҖ дёҡPMIеҲқеҖјеңЁ11жңҲж„ҸеӨ–еҪ•еҫ—дә”дёӘжңҲж–°й«ҳпјҢдёҖеәҰд»ӨжҠ•иө„иҖ…жҶ§жҶ¬жұҪиҪҰиҙёжҳ“йЈҺжіўеҢ–и§ЈеңЁжңӣпјҢдҪҶжҳҜиҜҘеӣҪзҡ„жңҚеҠЎдёҡPMIеҚҙж„ҸеӨ–дҪҺиҝ·пјҢд»Өз»ҸжөҺеӣ°еўғдҫқж—§йўҮеҸ—зһ©зӣ®пјҢеӣ иҖҢ欧е…ғдёҠиЎҢз©әй—ҙ继з»ӯеҸ—йҷҗгҖӮ并且ж—ҘеҶ…欧жҙІеӨ®иЎҢж–°иЎҢй•ҝжӢүеҠ еҫ·и®ІиҜқжҺӘиҫһд№ҹжҖ»дҪ“еҒҸеҗ‘и°Ёж…ҺпјҢеҹәжң¬йҒҝи°ҲжңӘжқҘж”ҝзӯ–еүҚжҷҜпјҢиҝҷд»ӨжӯӨеүҚжҠјжіЁж¬§жҙІеӨ®иЎҢе°ҶжҢүе…өдёҚеҠЁвҖңзӣёеҪ“дёҖж®өж—¶й—ҙвҖқпјҢ并д»ҺиҖҢзңӢеӨҡ欧е…ғзҡ„жҠ•иө„иҖ…ж„ҹеҲ°еӨұжңӣгҖӮ

гҖҖгҖҖ欧жҙІж—¶ж®өпјҢиӢұй•‘е…‘зҫҺе…ғдёҖеәҰеӨ§и·Ң0.5%пјҢеҲӣйҖҫдёҖе‘Ёж–°дҪҺиҮі1.2851пјҢиӢұеӣҪ11жңҲзі»еҲ—PMIж•°жҚ®жӮүж•°иЎЁзҺ°жғЁж·ЎпјҢи·ҢиҮіжһҜиҚЈзәҝд№ӢдёӢпјҢеҮёжҳҫиӢұеӣҪе®һдҪ“з»ҸжөҺжӯЈеңЁж„Ҳжј”ж„ҲзғҲзҡ„и„ұ欧йЈҺжҡҙеҶІеҮ»дёӯйҡҫд»ҘзӢ¬е–„е…¶иә«пјҢиҝҷжҠөж¶ҲдәҶжң¬е‘Ёж—©е…Ҳд»ҘжқҘиӢұеӣҪеӨ§йҖүйҖүжғ…еҗ‘еҘҪеёҰжқҘзҡ„жӢүеҠЁгҖӮжӯӨеӨ–пјҢй«ҳзӣӣиЎЁзӨәпјҢжӮ¬жө®и®®дјҡе°Ҷ延й•ҝиӢұеӣҪж”ҝеұҖзҡ„дёҚзЎ®е®ҡжҖ§пјҢиҝҷе°ҶжүӯиҪ¬иҝ‘жңҹеҮәзҺ°зҡ„иө„йҮ‘жөҒе…ҘпјҢ并е°ҶиӢұй•‘е…‘зҫҺе…ғеҺӢдҪҺиҮі1.25(еҚід»Һзӣ®еүҚж°ҙе№іи·ҢйҖҫ400зӮ№)гҖӮ

вҳ…иҝ‘жңҹзғӯзӮ№жҸҗиҰҒвҳ…

гҖҖгҖҖ1гҖҒгҖҗ欧жҙІеӨ®иЎҢиЎҢй•ҝжӢүеҠ еҫ·пјҡ欧жҙІйңҖиҰҒж–°зҡ„ж”ҝзӯ–з»„еҗҲгҖ‘

гҖҖгҖҖжҲ‘们йқўдёҙе…·жңүдёҚзЎ®е®ҡжҖ§зҡ„е…ЁзҗғзҺҜеўғпјҢеҪ“д»Ҡе…Ёзҗғз»ҸжөҺйқўдёҙзҡ„дёӨеӨ§жҢ‘жҲҳпјҢе…¶дёӯдёҖдёӘжҳҜдёҺеӣҪйҷ…иҙёжҳ“жңүе…ізҡ„пјҢ第дәҢеӨ§жҢ‘жҲҳжҳҜеҸ‘иҫҫз»ҸжөҺдҪ“зҡ„еӣҪеҶ…з»ҸжөҺеўһй•ҝгҖӮжҲ‘们йңҖиҰҒдҝқжҢҒи¶іеӨҹзҡ„е…¬е…ұжҠ•иө„ж°ҙе№іпјҢиҝҷз¬ҰеҗҲжҲ‘们зҡ„е…ұеҗҢеҲ©зӣҠпјҢеҰӮжһңиҙ§еёҒж”ҝзӯ–иғҪеӨҹиҺ·еҫ—е…¶д»–дҝғиҝӣз»ҸжөҺеўһй•ҝзҡ„ж”ҝзӯ–зҡ„ж”ҜжҢҒпјҢйӮЈд№Ҳиҙ§еёҒж”ҝзӯ–еҸҜд»Ҙжӣҙеҝ«ең°еҸ–еҫ—ж•ҲжһңпјҢдё”еүҜдҪңз”Ёжӣҙе°‘гҖӮ

гҖҖгҖҖдёҖдёӘе…ій”®иҰҒзҙ жҳҜ欧е…ғеҢәзҡ„иҙўж”ҝж”ҝзӯ–пјҢ欧жҙІзҡ„еӣҪйҷ…еёӮеңәжҳҜдёҖдёӘйқһеёёжңүеҠӣзҡ„е·Ҙе…·пјҢеңЁз»ҸжөҺеӨҚиӢҸжңҹй—ҙпјҢе®Ҫжқҫзҡ„ж”ҝзӯ–з«ӢеңәдёҖзӣҙжҳҜжӢүеҠЁеҶ…йңҖзҡ„е…ій”®еӣ зҙ пјҢиҖҢдё”иҝҷз§Қз«Ӣеңәд»Қ然еӯҳеңЁпјҢе°Ҷдјҡ继з»ӯжҺЁиЎҢж”ҜжҢҒз»ҸжөҺеўһй•ҝзҡ„иҙ§еёҒж”ҝзӯ–пјҢ并еңЁз»ҙжҠӨзү©д»·зЁіе®ҡзҡ„еүҚжҸҗдёӢеҜ№еә”еҜ№жңӘжқҘйЈҺйҷ©гҖӮ欧жҙІеӨ®иЎҢе°ҶеңЁиҝ‘жңҹеҶ…ејҖе§Ӣж”ҝзӯ–иҜ„дј°пјҢ欧е…ғеҢәеҶ…йғЁйңҖжұӮиҝҮдәҺз–Іејұдё”йҖҡиғҖиҝҮдҪҺпјҢеӣ жӯӨеҗ„еӣҪй—ҙзҡ„еҶҚе№іиЎЎеҸҳеҫ—жӣҙеҠ еӣ°йҡҫпјҢе°Ҷ继з»ӯзӣ‘жҺ§иҙ§еёҒж”ҝзӯ–зҡ„еүҜдҪңз”ЁгҖӮ

гҖҖгҖҖ2гҖҒгҖҗиӢұеӣҪз»ҸжөҺйҷҚиҮіи„ұ欧公жҠ•д»ҘжқҘжңҖз–ІиҪҜж—¶еҲ»гҖ‘

гҖҖгҖҖв‘ В иӢұеӣҪз»ҸжөҺйҷҚиҮіиҮӘ2016е№ҙ7жңҲд»ҘжқҘиЎЁзҺ°жңҖе·®зҡ„дёҖдёӘжңҲпјҢеӣ дёәжқҘиҮӘи„ұ欧зҡ„дёҚзЎ®е®ҡжҖ§е’ҢжҸҗеүҚеӨ§йҖүжү“еҺӢдәҶеёӮеңәдәәж°”пјӣ

гҖҖгҖҖв‘ЎВ иӢұеӣҪеңЁдёүеӯЈеәҰеӢүејәиәІиҝҮдәҶз»ҸжөҺиЎ°йҖҖпјҢеӣ дёәе·ҘеҺӮеңЁ10жңҲ31ж—Ҙзҡ„еҺҹе®ҡи„ұ欧жңҖеҗҺжңҹйҷҗд№ӢеүҚеӨ§йҮҸеӣӨз§Ҝпјӣ

гҖҖгҖҖв‘ўВ и„ұ欧иҝӣзЁӢзҺ°еңЁе·Із»ҸеҶҚ次延й•ҝпјҢе…¬еҸёжӯЈеңЁеҮҸе°‘жҠ•иө„пјҢеӣ дёә他们жӯЈеңЁзӯүеҫ…иӢұеӣҪдёҺ欧зӣҹжңӘжқҘе…ізі»зҡ„жӣҙжё…жҷ°зҡ„еӣҫжҷҜпјӣ

гҖҖгҖҖв‘ЈВ MarkitйҰ–еёӯе•Ҷдёҡз»ҸжөҺеӯҰ家еЁҒе»үе§ҶжЈ®(ChrisВ Williamson)иЎЁзӨәпјҢз–Іејұзҡ„и°ғжҹҘж•°жҚ®жҳҫзӨәпјҢеӣӣеӯЈеәҰGDPжңүжңӣдёӢйҷҚ0.2%гҖӮ

гҖҖгҖҖ3гҖҒгҖҗеҲ¶йҖ дёҡзҡ„жҖҘеү§иЎ°йҖҖиҝӣдёҖжӯҘ蔓延еҲ°жңҚеҠЎдёҡпјҢ欧е…ғеҢәз»ҸжөҺеңЁ11жңҲд»ҪеҮ иҝ‘еҒңж»һгҖ‘В

гҖҖгҖҖв‘ В Markitзҡ„з»јеҗҲйҮҮиҙӯз»ҸзҗҶдәәжҢҮж•°еңЁ11жңҲд»ҪдёӢйҷҚеҲ°50.3пјҢдҪҺдәҺжүҖжңүз»ҸжөҺеӯҰ家зҡ„йў„жңҹгҖӮиЎЁжҳҺиҜҘең°еҢәзҡ„з§ҒиҗҘйғЁй—ЁеҮ д№ҺжІЎжңүеўһй•ҝпјӣ

гҖҖгҖҖв‘ЎВ и®ўеҚ•иҝһз»ӯ第дёүдёӘжңҲдёӢйҷҚпјҢе°ұдёҡеўһй•ҝдёӢж»‘иҮіиҝ‘дә”е№ҙжқҘзҡ„жңҖдҪҺзӮ№пјҢд»·ж јеҺӢеҠӣйҷҚжё©гҖӮеңЁж¬§е…ғеҢәжңҖеӨ§зҡ„дёӨдёӘз»ҸжөҺдҪ“еҮәзҺ°ж”№е–„иҝ№иұЎд№ӢеҗҺпјҢжғ…еҶөеҮәзҺ°дәҶж„ҸжғідёҚеҲ°зҡ„жҒ¶еҢ–гҖӮ

гҖҖгҖҖв‘ўВ Markitз»ҸжөҺеӯҰ家е…ӢйҮҢж–ҜВ·еЁҒе»үе§ҶжЈ®иЎЁзӨәпјҢжі•еӣҪе’Ңеҫ·еӣҪзӯү欧е…ғеҢәж ёеҝғеӣҪ家зҡ„еҲқжӯҘеӨҚиӢҸиҝ№иұЎжҳҜеҘҪж¶ҲжҒҜгҖӮдҪҶдёҖдёӘж–°зҡ„жӢ…еҝ§жҳҜпјҢиҜҘең°еҢәе…¶е®ғеӣҪ家иҮӘ2013е№ҙд»ҘжқҘйҰ–ж¬Ўйҷ·е…ҘиЎ°йҖҖпјӣ

гҖҖгҖҖв‘ЈВ еүҚжҷҜдҫқ然й»Ҝж·ЎпјҢеҜ№жңӘжқҘдә§еҮәзҡ„йў„жңҹд»ҚиҝңдҪҺдәҺд»Ҡе№ҙж—©дәӣж—¶еҖҷзҡ„ж°ҙе№іпјҢеҸҚжҳ еҮәд»ҺиӢұеӣҪи„ұ欧еҲ°иҙёжҳ“еұҖеҠҝзӯүдёҖзі»еҲ—дёҚзЎ®е®ҡжҖ§еҠ еү§гҖӮ

гҖҖгҖҖв‘ӨВ иҝҷд»ҪжҠҘе‘ҠжҳҜеңЁжӢүеҠ еҫ·дҪңдёә欧жҙІеӨ®иЎҢиЎҢй•ҝзҡ„第дёҖж¬ЎйҮҚиҰҒжј”и®Ід№ӢеҗҺеҸ‘еёғзҡ„гҖӮж”ҝзӯ–еҲ¶е®ҡиҖ…еңЁд№қжңҲд»ҪеҠ еӨ§иҙ§еёҒеҲәжҝҖеҠӣеәҰд№ӢеҗҺпјҢ他们已з»ҸеўһеҠ дәҶеҜ№ж”ҝеәңиЎҢеҠЁзҡ„е‘јеҗҒгҖӮ

гҖҖгҖҖ4гҖҒгҖҗеҫ·еӣҪеҲ¶йҖ е•Ҷдјјд№Һе·Із»ҸеәҰиҝҮдәҶдёҖе№ҙжқҘжңҖзіҹзі•зҡ„дҪҺиҝ·ж—¶жңҹгҖ‘

гҖҖгҖҖв‘ В еҫ·еӣҪеҲ¶йҖ дёҡPMIжҢҮж•°дёҠеҚҮиҮі43.8гҖӮиҝҷжҳҜ5дёӘжңҲжқҘзҡ„жңҖй«ҳеҖјпјҢи¶…иҝҮдәҶз»ҸжөҺеӯҰ家预жөӢзҡ„42.8гҖӮе°Ҫз®Ўдә§еҮә继з»ӯиҗҺзј©пјҢдҪҶеҜ№з»ҸжөҺжҖ»дҪ“иЎЁзҺ°зҡ„жӢ–зҙҜдҪңз”Ёиҫғе°Ҹпјӣ

гҖҖгҖҖв‘ЎВ Markitз»ҸжөҺеӯҰ家иҸІе°”В·еҸІеҜҶж–ҜиЎЁзӨәпјҢеҲ¶йҖ дёҡд»Қ然еқҡе®ҡең°еӨ„дәҺ收缩зҠ¶жҖҒгҖӮдҪҶиҝҷйҮҢзҡ„и®ёеӨҡжҢҮж ҮиҮіе°‘жӯЈжңқзқҖжӯЈзЎ®зҡ„ж–№еҗ‘еҸ‘еұ•пјҢйҷӨйқһеҮәзҺ°д»»дҪ•еҶІеҮ»пјҢеҗҰеҲҷиЎ°йҖҖжңҖзіҹзі•зҡ„ж—¶жңҹдјјд№Һе·Із»ҸиҝҮеҺ»пјӣ

гҖҖгҖҖв‘ўВ иҝҷдёҖжғ…еҶөдёҺеҫ·еӣҪеӨ®иЎҢжң¬е‘Ёж—©дәӣж—¶еҖҷзҡ„иҜ„дј°дёҖиҮҙпјҢеҚіеҫ·еӣҪз»ҸжөҺеҸҜиғҪеңЁз¬¬еӣӣеӯЈеәҰеҒңж»һдёҚеүҚгҖӮеҫ·еӣҪеӢүејәйҒҝе…ҚдәҶдёҖеңәиЎ°йҖҖпјҢдҪҶзҹӯжңҹеҶ…еҮ д№ҺжІЎжңүеҸҚеј№зҡ„иҝ№иұЎпјӣ

гҖҖгҖҖв‘ЈВ 11жңҲз§ҒиҗҘйғЁй—Ёз»ҸжөҺжҳҫзӨәе°ұдёҡжІЎжңүеўһй•ҝпјҢеүҚдёҖдёӘжңҲе°ұдёҡзҺҮз•ҘжңүдёӢйҷҚгҖӮ然иҖҢпјҢеҸІеҜҶж–ҜиЎЁзӨәпјҢи°ғжҹҘж•°жҚ®иҮіе°‘иЎЁжҳҺпјҢдҪҺйҖҡиғҖе’Ңе·Ҙиө„дёҠж¶Ёж”ҜжҢҒдәҶж¶Ҳиҙ№иҖ…ж”ҜеҮәпјӣ

гҖҖгҖҖв‘ӨВ еҲ¶йҖ дёҡе’ҢжңҚеҠЎдёҡзҡ„е•ҶдёҡдҝЎеҝғд№ҹеңЁж”№е–„гҖӮеңЁеҸ—еҲ°иҙёжҳ“зҙ§еј еұҖеҠҝе’ҢиӢұеӣҪи„ұ欧问йўҳзҡ„дёҘйҮҚжү“еҮ»д№ӢеҗҺпјҢеҜ№дёҖе№ҙеҶ…дә§еҮәзҡ„йў„жңҹ4дёӘжңҲжқҘйҰ–ж¬ЎиҪ¬дёәжӯЈеҖјгҖӮВ

гҖҖгҖҖ5гҖҒгҖҗеӨ–еӣҪйңҖжұӮдёҠеҚҮпјҢжі•еӣҪеҲ¶йҖ дёҡжӯҘдјҗеҠ еҝ«гҖ‘

гҖҖгҖҖв‘ В жі•еӣҪе•Ҷе“Ғз”ҹдә§е•Ҷ11жңҲд»Ҫеўһй•ҝеҠҝеӨҙеҘҪиҪ¬пјҢеҮәеҸЈйңҖжұӮеӨҚиӢҸж”Ҝж’‘дәҶ欧е…ғеҢә第дәҢеӨ§з»ҸжөҺдҪ“зҡ„зЁіеҒҘеўһй•ҝпјӣ

гҖҖгҖҖв‘ЎВ еҲ¶йҖ дёҡPMIВ 50.7еҚҮиҮі51.6пјҢиҝҷжҳҜиҜҘжқҝеқ—дә”дёӘжңҲжқҘзҡ„жңҖдҪіиЎЁзҺ°пјҢи¶…иҝҮдәҶеҲҶжһҗеёҲзҡ„йў„жңҹгҖӮи®ўеҚ•ж•°йҮҸиҮӘеҺ»е№ҙ8жңҲд»ҘжқҘйҰ–ж¬ЎеҮәзҺ°еўһй•ҝпјҢе°Ҫз®ЎеўһйҖҹд»Қиҫғдёәжё©е’ҢгҖӮ

гҖҖгҖҖв‘ўВ Markitз»ҸжөҺеӯҰ家EliotВ KerrиЎЁзӨәпјҢжңҖж–°PMIи°ғжҹҘзҡ„дёҖдёӘжҳҫи‘—еҸ‘зҺ°жҳҜпјҢж•ҙдёӘеҲ¶йҖ дёҡеҮәзҺ°дәҶе№ҝжіӣж”№е–„гҖӮеҜ№дәҺдёҖе№ҙеӨҡжқҘеўһй•ҝзӣёеҜ№зј“ж…ўзҡ„жұҪиҪҰиЎҢдёҡиҖҢиЁҖпјҢжңҖж–°ж•°жҚ®жҸҗдҫӣдәҶеҘҪж¶ҲжҒҜпјӣ

гҖҖгҖҖв‘ЈВ жі•еӣҪз»ҸжөҺеӨҚиӢҸзҡ„иҝ№иұЎиҝӣдёҖжӯҘиҜҒжҳҺпјҢ欧е…ғеҢәз»ҸжөҺеҸҜиғҪжӯЈејҖе§Ӣи§Ұеә•гҖӮйҡҸзқҖеҜ№иҙёжҳ“зҙ§еј еұҖеҠҝе’ҢиӢұеӣҪи„ұ欧зҡ„жӢ…еҝ§ејҖе§Ӣзј“е’ҢпјҢжҠ•иө„иҖ…дҝЎеҝғжңүжүҖж”№е–„пјӣ

гҖҖгҖҖв‘ӨВ е‘Ёдә”зҡ„жҠҘе‘ҠжҳҫзӨәпјҢж•ҙдёӘз§ҒиҗҘйғЁй—Ёзҡ„еҮәеҸЈи®ўеҚ•иҝһз»ӯ第дәҢдёӘжңҲеўһй•ҝгҖӮжі•еӣҪе…¬еҸёд№ҹйӣҮдҪЈдәҶжӣҙеӨҡзҡ„е‘ҳе·ҘпјҢйӣҮдҪЈдәәж•°д»ҘдёҖе№ҙеӨҡжқҘжңҖеҝ«зҡ„йҖҹеәҰеўһй•ҝгҖӮ

гҖҖгҖҖв‘ҘВ иЎЎйҮҸеҲ¶йҖ дёҡе’ҢжңҚеҠЎдёҡжҙ»еҠЁзҡ„жҢҮж•°е°Ҹе№…дёҠеҚҮиҮі52.7гҖӮKerrиЎЁзӨәпјҢи®ўеҚ•е’Ңе·ҘдҪңз§ҜеҺӢзҡ„еўһеҠ иЎЁжҳҺпјҢжҪңеңЁйңҖжұӮејәеҠІпјҢжңӘжқҘиҝҳдјҡиҝӣдёҖжӯҘеўһй•ҝгҖӮВ

гҖҖгҖҖ6гҖҒгҖҗ欧жҙІеӨ®иЎҢ管委йӯҸеҫ·жӣјпјҡеҗҢж„Ҹ欧жҙІеӨ®иЎҢиЎҢй•ҝжӢүеҠ еҫ·зҡ„и§ӮзӮ№гҖ‘В

гҖҖгҖҖйңҖиҰҒеҜ№ж”ҝзӯ–иҝӣиЎҢиҜ„дј°пјӣиҜ„дј°йңҖиҰҒеҢ…жӢ¬еҜ№ж”ҝзӯ–еүҜдҪңз”Ёзҡ„иҙЁз–‘пјӣеҫ·еӣҪеҲ¶йҖ дёҡдёӢйҷҚзҡ„и¶ӢеҠҝеҸҜиғҪе°ҶиҰҒз»“жқҹпјӣе®Ҫжқҫзҡ„иҙ§еёҒж”ҝзӯ–д»Қ然жҳҜеҝ…иҰҒзҡ„пјӣ欧жҙІеӨ®иЎҢзҡ„зӯ–з•Ҙз»ҷдәҶжҲ‘们еӣһж—ӢдҪҷең°пјҢдёҚеҝ…еҜ№йҖҡиғҖеүҚжҷҜзҡ„жҜҸдёҖдёӘвҖңеҫ®е°ҸвҖқдҝ®жӯЈеҒҡеҮәеӣһеә”пјӣж•…ж„ҸдҪҝйҖҡиҙ§иҶЁиғҖзҺҮй«ҳдәҺзӣ®ж Үж°ҙе№ідёҚз¬ҰеҗҲжҲҳз•ҘпјҢеҸҜиғҪеҜјиҮҙе…¬дҝЎеҠӣйЈҺйҷ©пјӣеҲҶзә§еҲ©зҺҮеҜ№й“¶иЎҢзӣҲеҲ©зҡ„еҪұе“ҚжҳҜжё©е’Ңзҡ„гҖӮВ

гҖҖгҖҖвҳ…欧жҙІж—¶ж®өеӨ–жұҮиЎҢжғ…еӣһйЎҫвҳ…

гҖҖгҖҖ欧жҙІж—¶ж®өпјҢзҫҺе…ғжҢҮж•°и§ҰеҸҠдёҖе‘Ёй«ҳзӮ№98.0526пјҢ欧系иҙ§еёҒејұеҠҝд»ӨзҫҺе…ғжҢҮж•°иө°й«ҳпјҢжҠ•иө„иҖ…еҜ№еӣҪйҷ…иҙёжҳ“еұҖеҠҝзҡ„дёҚзЎ®е®ҡжҖ§д»Қж—§еӯҳжңүжҲ’еҝғпјҢ并且周жң«е°ҶиҮіпјҢеёӮеңәйҒҝйҷ©йңҖжұӮдёҠеҚҮгҖӮе°Ҫз®ЎеҰӮжӯӨпјҢзҫҺе…ғжҢҮж•°жң¬е‘Ёд»ҘжқҘж•ҙдҪ“дёҠзҡ„жЁӘзӣҳжӢүй”Ҝиө°еҠҝд»ҚеңЁе»¶з»ӯпјҢиЎЁжҳҺеңЁиҙёжҳ“и°ҲеҲӨеүҚжҷҜе°ҡдёҚе®Ңе…ЁжҳҺжң—ж—¶пјҢеёӮеңәжғ…з»Әд»ҚеҒҸи°Ёж…ҺгҖӮ

欧жҙІж—¶ж®өпјҢ欧е…ғе…‘зҫҺе…ғиЎЁзҺ°ејұеҠҝпјҢи§ҰеҸҠдёҖе‘Ёж–°дҪҺ1.1047пјҢиҷҪ然пјҢеҫ·еӣҪеҲ¶йҖ дёҡPMIеҲқеҖјеңЁ11жңҲж„ҸеӨ–еҪ•еҫ—дә”дёӘжңҲж–°й«ҳпјҢдёҖеәҰд»ӨжҠ•иө„иҖ…жҶ§жҶ¬жұҪиҪҰиҙёжҳ“йЈҺжіўеҢ–и§ЈеңЁжңӣпјҢдҪҶжҳҜиҜҘеӣҪзҡ„жңҚеҠЎдёҡPMIеҚҙж„ҸеӨ–дҪҺиҝ·пјҢд»Өз»ҸжөҺеӣ°еўғдҫқж—§йўҮеҸ—зһ©зӣ®пјҢеӣ иҖҢ欧е…ғдёҠиЎҢз©әй—ҙ继з»ӯеҸ—йҷҗгҖӮ并且ж—ҘеҶ…欧жҙІеӨ®иЎҢж–°иЎҢй•ҝжӢүеҠ еҫ·и®ІиҜқжҺӘиҫһд№ҹжҖ»дҪ“еҒҸеҗ‘и°Ёж…ҺпјҢеҹәжң¬йҒҝи°ҲжңӘжқҘж”ҝзӯ–еүҚжҷҜпјҢиҝҷд»ӨжӯӨеүҚжҠјжіЁж¬§жҙІеӨ®иЎҢе°ҶжҢүе…өдёҚеҠЁвҖңзӣёеҪ“дёҖж®өж—¶й—ҙвҖқпјҢ并д»ҺиҖҢзңӢеӨҡ欧е…ғзҡ„жҠ•иө„иҖ…ж„ҹеҲ°еӨұжңӣгҖӮ

欧жҙІж—¶ж®өпјҢиӢұй•‘е…‘зҫҺе…ғеӨ§и·Ң0.5%пјҢеҲӣйҖҫдёҖе‘Ёж–°дҪҺиҮі1.2851пјҢиӢұеӣҪ11жңҲзі»еҲ—PMIж•°жҚ®жӮүж•°иЎЁзҺ°жғЁж·ЎпјҢи·ҢиҮіжһҜиҚЈзәҝд№ӢдёӢпјҢеҮёжҳҫиӢұеӣҪе®һдҪ“з»ҸжөҺжӯЈеңЁж„Ҳжј”ж„ҲзғҲзҡ„и„ұ欧йЈҺжҡҙеҶІеҮ»дёӯйҡҫд»ҘзӢ¬е–„е…¶иә«пјҢиҝҷжҠөж¶ҲдәҶжң¬е‘Ёж—©е…Ҳд»ҘжқҘиӢұеӣҪеӨ§йҖүйҖүжғ…еҗ‘еҘҪеёҰжқҘзҡ„жӢүеҠЁгҖӮжӯӨеӨ–пјҢй«ҳзӣӣиЎЁзӨәпјҢжӮ¬жө®и®®дјҡе°Ҷ延й•ҝиӢұеӣҪж”ҝеұҖзҡ„дёҚзЎ®е®ҡжҖ§пјҢиҝҷе°ҶжүӯиҪ¬иҝ‘жңҹеҮәзҺ°зҡ„иө„йҮ‘жөҒе…ҘпјҢ并е°ҶиӢұй•‘е…‘зҫҺе…ғеҺӢдҪҺиҮі1.25(еҚід»Һзӣ®еүҚж°ҙе№іи·ҢйҖҫ400зӮ№)гҖӮ

欧жҙІж—¶ж®өпјҢзҫҺе…ғе…‘ж—Ҙе…ғдәӨжҠ•дәҺ108.57пјҢе°Ҹе№…дёӢи·ҢпјҢдё»иҰҒеҸ—еҲ°ж¬§жҙІз»ҸжөҺдҪ“еҹәжң¬йқўзҠ¶еҶөд»Қ然дёҚдҪіпјҢе…Ёзҗғиҙёжҳ“еұҖеҠҝеүҚжҷҜд»ҚдёҚжҳҺжң—пјҢдё”е‘Ёжң«жқҘиўӯеүҚйҒҝйҷ©д№°йңҖиҝӣдёҖжӯҘеҠ еү§пјҢйғҪд»Өж—Ҙе…ғжұҮд»·йҮҚж–°иө°ејәгҖӮиҖҢиҝҮеҺ»дёҖе‘Ёд»ҘжқҘпјҢеңЁдёҠж”»109е…іеҸЈеӨұиҙҘеҗҺпјҢзҫҺе…ғе…‘ж—Ҙе…ғе°ұи·қзҰ»иҝҷдёҖе…ій”®еҝғзҗҶзӣ®ж ҮдҪҚжёҗиЎҢжёҗиҝңпјҢжҖ»дҪ“иө°еҠҝи¶ӢдәҺзЁідёӯжңүйҷҚпјҢжҳҫзӨәеёӮеңәйЈҺйҷ©жғ…з»Әдҫқж—§еҒҸеҘҪи°Ёж…ҺгҖӮеңЁиҙёжҳ“еҚҸе®ҡжІЎжңүжңҖз»ҲиҗҪе®ҡд№ӢеүҚпјҢеӨ§е®¶йғҪдёҚж„ҝжҸҗеүҚиЎЁзҺ°еҫ—иҝҮдәҺд№җи§ӮгҖӮ

欧жҙІж—¶ж®өпјҢжҫіе…ғе…‘зҫҺе…ғдәӨжҠ•дәҺ0.6788пјҢж•ҙдҪ“жіўеҠЁжңүйҷҗпјҢеӣ иҙёжҳ“еұҖеҠҝд»Қе……ж»ЎдёҚзЎ®е®ҡжҖ§пјҢж—¶еёёдј жқҘеҘҪеқҸдёҚдёҖзҡ„еЈ°йҹіпјҢжҠ•иө„иҖ…жңүжүҖеӨұеҺ»иҖҗеҝғпјҢиҖҢе…Ёзҗғз»ҸжөҺд№ҹж•ҙдҪ“дҝқжҢҒејұеҠҝпјҢд»Өжҫіе…ғйҡҫд»ҘиҺ·еҫ—жҢҒз»ӯжҖ§дёҠж¶ЁгҖӮ

欧жҙІж—¶ж®өпјҢзҫҺжІ№дәӨжҠ•дәҺ58зҫҺе…ғ/жЎ¶дёҠж–№пјҢ继иҝһз»ӯдёӨж—ҘеӨ§ж¶Ёд№ӢеҗҺпјҢзҫҺжІ№йҮҚеҝғ继з»ӯдёҠ移пјҢдәӨжҠ•дәҺдёӨдёӘжңҲй«ҳдҪҚж°ҙе№іпјҢOPEC+еҸҜиғҪе°Ҷйҷҗдә§е»¶й•ҝиҮі2020е№ҙе№ҙдёӯпјҢеҗҢж—¶еӣҪйҷ…иҙёжҳ“ж–№йқўеҮәзҺ°ж–°иҝ№иұЎпјҢеёӮеңәжғ…з»ӘеҶҚеәҰд№җи§ӮгҖӮиҖҢдјҠжң—еҸҠдјҠжӢүе…Ӣзҡ„еҠЁд№ұеұҖеҠҝйҷҗеҲ¶дәҶеҺҹжІ№дә§еҮәпјҢеҶҚеҠ дёҠдё–з•Ң第дәҢеӨ§дә§жІ№еӣҪдҝ„зҪ—ж–Ҝе°ұ继з»ӯеҮҸдә§з§ҜжһҒиЎЁжҖҒпјҢд№ҹеүҠејұдәҶжҠ•иө„иҖ…еҜ№дәҺжІ№еёӮдҫӣеә”иҝҮеү©зҡ„жӢ…еҝ§гҖӮдёүиҸұж—ҘиҒ”йҮ‘иһҚйӣҶеӣўдё»з®ЎEhsanВ KhomanиЎЁзӨәпјҢзҹӯжңҹеҶ…пјҢзҹіжІ№йңҖжұӮдёҺе…ЁзҗғGDPеўһй•ҝзӣҙжҺҘзӣёе…іпјҢеӣ жӯӨеӣҪйҷ…иҙёжҳ“и°ҲеҲӨзҡ„д»»дҪ•еҲ©еҘҪйғҪе°ҶеҜ№е…Ёзҗғз»ҸжөҺеўһй•ҝеҪўжҲҗжҸҗжҢҜгҖӮ

欧жҙІж—¶ж®өпјҢзҺ°иҙ§й»„йҮ‘дёҖеәҰиө°й«ҳиҮі1470дёҠж–№пјҢеӣ д»ҠеӨ©е…¬еёғзҡ„欧е…ғеҢәе’ҢиӢұеӣҪPMIж•°жҚ®иЎЁзҺ°дёҚдҪіпјҢд»ӨжҠ•иө„иҖ…еҶҚеәҰжӢ…еҝ§з»ҸжөҺиЎ°йҖҖйЈҺйҷ©дёҠеҚҮпјҢй»„йҮ‘еҶҚиҺ·йҒҝйҷ©йңҖжұӮж”Ҝж’‘пјҢиҖҢиҝҷд№ҹд»ӨжҠ•иө„иҖ…йў„жңҹеҗ„еӣҪеӨ®иЎҢеҸҜиғҪ继з»ӯйҮҮеҸ–ж–°е®ҪжқҫиЎҢеҠЁд»Ҙж”Ҝж’‘и„Ҷејұзҡ„з»ҸжөҺгҖӮжӯӨеӨ–пјҢдёҙиҝ‘е№ҙжң«пјҢж— и®әжҳҜиӮЎеёӮиҝҳжҳҜеҖәеёӮйғҪиҝӣе…ҘдәҶи§ӮжңӣзҠ¶жҖҒпјҢй»„йҮ‘еёӮеңәд№ҹеҸ—еҲ°еҪұе“ҚпјҢдёҚе°‘жҠ•иө„иҖ…йҖүжӢ©иҺ·еҲ©дәҶз»“гҖӮй»„йҮ‘жҠ•иө„иҖ…еҜ№дәҺиҙёжҳ“и°ҲеҲӨиҝӣеұ•зҡ„еҸҚеӨҚж— еёёж„ҹеҲ°еҺҢеҖҰпјӣзҺ°иҙ§й»„йҮ‘д»·ж ј10еӨ©жіўеҠЁзҺҮйҷҚиҮі5дёӘжңҲжңҖдҪҺж°ҙе№ігҖӮеңЁиҙёжҳ“и°ҲеҲӨеүҚжҷҜзҡ„ж–°й—»е’ҢзҢңжөӢзә·иҮіжІ“жқҘд№Ӣйҷ…пјҢжҠ•иө„иҖ…зӣ®еүҚеңЁе°ҪйҮҸе…ӢеҲ¶гҖӮ

жңәжһ„и§ӮзӮ№

гҖҖгҖҖгҖҗжҠ•иө„иҖ…еҜ№иӢұй•‘зҡ„д№җи§Ӯжғ…з»Әе·Із»Ҹжңүж®өж—¶й—ҙжІЎиҝҷд№Ҳй«ҳдәҶпјҢдҪҶиҝҷеҸҜиғҪи®©иӢұй•‘йҷ·е…Ҙжҹҗз§ҚдёӨйҡҫеўғең°гҖ‘

гҖҖгҖҖв‘ В зӯ–з•ҘеёҲи®ӨдёәпјҢжңҹжқғеёӮеңәдёҠеҺӢеҖ’жҖ§зҡ„зңӢж¶ЁжҠјжіЁеҸҜиғҪжҳҜиӢұй•‘йҡҫд»Ҙжү©еӨ§10жңҲж¶ЁеҠҝзҡ„еҺҹеӣ д№ӢдёҖпјӣ

гҖҖгҖҖв‘ЎВ дёҖж–№йқўпјҢе·Із»ҸйҖҡиҝҮиЎҚз”ҹе“ҒдёәиӢұй•‘иө°ејәеҒҡеҮҶеӨҮзҡ„дәӨжҳ“е‘ҳеҸҜиғҪдјҡзӯүеҲ°12жңҲ12ж—ҘиӢұеӣҪеӨ§йҖүеүҚеҗҺзҡ„дёҚзЎ®е®ҡжҖ§иҝҮеҺ»еҗҺеҶҚеўһеҠ д»“дҪҚгҖӮеҸҰдёҖж–№йқўпјҢеҒҡеӨҡжңҹжқғзҡ„жҠ•иө„иҖ…еҫҖеҫҖдјҡеңЁзҺ°жұҮеёӮеңәйҖўй«ҳеҚ–еҮәпјҢд»ҘдҝқжҠӨе…¶еҗҲзәҰд»·еҖјпјҢеҚіdeltaеҜ№еҶІпјӣ

гҖҖгҖҖв‘ўВ еңЁиӢұеӣҪйҰ–зӣёзәҰзҝ°йҖҠдёҠжңҲжҲҗеҠҹиҫҫжҲҗи„ұ欧еҚҸ议并иҺ·еҫ—и®®е‘ҳ们зҡ„еҲқжӯҘжү№еҮҶеҗҺпјҢжҠјжіЁиӢұй•‘иө°ејәзҡ„жңҹжқғе·ІеҚҮиҮід»Ҡе№ҙж—©дәӣж—¶еҖҷд»ҘжқҘзҡ„й«ҳдҪҚгҖӮеӯҳжүҳе’Ңз»“з®—е…¬еҸёзҡ„ж•°жҚ®жҳҫзӨәпјҢиҮӘ10жңҲд»ҘжқҘпјҢиӢұй•‘зңӢж¶Ёжңҹжқғзҡ„йңҖжұӮжҜ”зңӢи·Ңжңҹжқғй«ҳеҮә50%гҖӮе№іеқҮиҖҢиЁҖпјҢд»Ҡе№ҙеүҚд№қдёӘжңҲдәҢиҖ…иҝҳжҺҘиҝ‘е®ҢзҫҺе№іиЎЎпјӣ

гҖҖгҖҖв‘ЈВ ж №жҚ®еӘ’дҪ“и°ғжҹҘпјҢзӯ–з•ҘеёҲеҜ№е№ҙжң«иӢұй•‘е…‘зҫҺе…ғжұҮзҺҮж°ҙе№ізҡ„йў„дј°дёӯеҖјжҜ”10жңҲдҪҺзӮ№й«ҳеҮәиҝ‘6%пјҢиҫҫеҲ°1.29гҖӮиӢұй•‘жң¬жңҲд»ҘжқҘеҹәжң¬жҢҒе№іпјҢ10жңҲд»ҪдёҠж¶ЁдәҶ5.3%пјҢеҲӣеҮә2009е№ҙд»ҘжқҘжңҖеӨ§еҚ•жңҲж¶Ёе№…гҖӮВ

гҖҖгҖҖгҖҗеҠ жӢҝеӨ§еёқеӣҪе•Ҷдёҡ银иЎҢпјҡйў„жөӢеҠ 银жҳҺе№ҙеҸҜиғҪйҷҚжҒҜгҖ‘

гҖҖгҖҖв‘ еҠ жӢҝеӨ§еёқеӣҪе•Ҷдёҡ银иЎҢзҡ„з»ҸжөҺеҲҶжһҗеёҲTaylorВ Rochwerпјҡеұ•жңӣ2020е№ҙ第дёҖеӯЈеәҰпјҢжҲ‘们预жңҹиғҪжңүи¶іеӨҹзҡ„иҜҒжҚ®иЎЁжҳҺпјҢе…Ёзҗғз»ҸжөҺеўһй•ҝеҮәзҺ°еҮҸйҖҹпјҢд»ҺиҖҢж”ҜжҢҒеҠ жӢҝеӨ§еӨ®иЎҢйҷҚжҒҜ25дёӘеҹәзӮ№пјӣ

гҖҖгҖҖв‘Ўз”ұдәҺзӣ®еүҚеёӮеңәе°ҡжңӘж¶ҲеҢ–иҝҷдёҖйў„жңҹпјҢиӢҘзңҹйҷҚжҒҜе°ҶеҜјиҮҙеҠ е…ғе°Ҹе№…иө°иҪҜпјҢ2020е№ҙ第дёҖеӯЈеәҰе’Ң第дәҢеӯЈеәҰзҫҺе…ғе…‘еҠ е…ғе°ҶеҲҶеҲ«еҫҳеҫҠеңЁ1.33е’Ң1.34е·ҰеҸігҖӮ

гҖҖгҖҖгҖҗдёҚе°‘еҲҶжһҗеёҲйғҪи®ӨдёәпјҢйҮ‘银жҜ”иҝҳдјҡеӣһиҗҪпјҢеә”еҪ“дјҡеӣһеҲ°80дёӢж–№пјҢиҝҷж„Ҹе‘ізқҖзӣёеҜ№й»„йҮ‘пјҢжҠ•иө„зҷҪ银жҲ–и®ёжҳҜжӣҙеҘҪзҡ„йҖүжӢ©гҖ‘

гҖҖгҖҖв‘ В д»Ҡе№ҙйҡҸзқҖйҮ‘д»·зҡ„еӨ§е№…иө°й«ҳпјҢйҮ‘银жҜ”д№ҹдёҖеәҰи§ҰеҸҠй«ҳдҪҚпјҢж¶ЁиҮі90дёҠж–№гҖӮжӯӨеҗҺйҮ‘д»·зҡ„еӣһиҗҪпјҢд»ҘеҸҠ银价зҡ„еҘӢиө·зӣҙиҝҪдҪҝеҫ—йҮ‘银жҜ”еӣһиҗҪпјҢдёҚиҝҮиҝ‘еҮ дёӘдәӨжҳ“ж—ҘеҸҲеҸҚеј№иҮізӣ®еүҚ85е·ҰеҸіж°ҙе№ігҖӮ

гҖҖгҖҖв‘ЎВ SharpsВ PixleyеҲҶжһҗеёҲLawrieВ WilliamsеҲҷиЎЁзӨәпјҢиҜҘжҜ”зҺҮеҸҜиғҪз»ҙжҢҒеңЁиҫғй«ҳж°ҙе№ігҖӮеҪ“йҮ‘д»·дёҠж¶Ёзҡ„ж—¶еҖҷпјҢйҮ‘银жҜ”дјҡиө°й«ҳпјҢиҖҢеҪ“йҮ‘д»·дёӢи·Ңзҡ„ж—¶еҖҷпјҢйҮ‘银жҜ”дјҡиө°дҪҺгҖӮиҝҮеҺ»еҮ е‘ЁжӯЈжҳҜеҗҺиҖ…иҝҷз§Қжғ…еҶөпјӣ

гҖҖгҖҖв‘ўВ Williamsи®ӨдёәпјҢдёӯжңҹжқҘзңӢпјҢзҷҪ银确е®һеҸҜиғҪжңүжӣҙеҘҪзҡ„иЎЁзҺ°пјҢдҪҶйҮ‘银жҜ”зҡ„еӣһиҗҪеӨӘиҝҮзј“ж…ўпјҢе°Өе…¶иҖғиҷ‘еҲ°иҝҮеҺ»еҮ е№ҙ银价зӣёеҜ№й»„йҮ‘дёҖзӣҙйғҪеңЁжҜ”иҫғејұеҠҝзҡ„иЎЁзҺ°дёӯпјӣ

гҖҖгҖҖв‘ЈВ зӣ®еүҚж•ҙдёӘеёӮеңәд»Қ然充满зқҖдёҚзЎ®е®ҡжҖ§пјҢйҒҝйҷ©йңҖжұӮд»ҚеҸҜиғҪе…Ҙеңәж”Ҝж’‘иҙөйҮ‘еұһеёӮеңәзҡ„иЎЁзҺ°гҖӮд»Қ然预计е№ҙжң«йҮ‘д»·дјҡдёҠж¶ЁпјҢдёҖзӣҙжҢҒз»ӯеҲ°жҳҺе№ҙе№ҙеҲқпјҢ银价зҡ„иЎЁзҺ°д№ҹеҸҜиғҪи¶…иҝҮй»„йҮ‘пјҢдёҚиҝҮйҮ‘银жҜ”иҰҒдёӢи·ҢеҲ°70з”ҡиҮіжӣҙдҪҺж°ҙе№іеҲҷйқһеёёеӣ°йҡҫгҖӮ

гҖҖгҖҖгҖҗжҫіжҙІиҒ”еӮЁжӯӨеҗҺд»ҚеҸҜиғҪ继з»ӯйҷҚжҒҜпјҢдҪҶдёҚеӨӘеҸҜиғҪеҗҜеҠЁQEгҖ‘

гҖҖгҖҖв‘ В й«ҳзӣӣи®ӨдёәпјҢиҷҪ然иҝ‘жңҹж•°жҚ®жҳҫзӨәжҫіжҙІжҘјеёӮжёҗи¶ӢдјҒзЁіпјҢдё”е…¶з»ҸжөҺж”Ҝжҹұзҹҝдә§дёҡд№ҹжңүжӯўи·Ңд№ӢеҠҝпјҢдҪҶиҜҘеӣҪйқўдёҙзҡ„еҶ…еӨ–йғЁз»ҸжөҺеұҖеҠҝд»Қ然дёҘеі»пјҢе°Өе…¶жҳҜе°ұдёҡдёҺйҖҡиғҖиЎЁзҺ°д»Қ然дҪҺиҝ·гҖӮеңЁжӯӨзҠ¶еҶөдёӢпјҢжҫіжҙІиҒ”еӮЁд»ҚжңүжҠҠеҲ©зҺҮеҶҚдёӢи°ғ25дёӘеҹәзӮ№иҮі0.50%зҡ„з©әй—ҙпјҢдҪҶеҸҚиҝҮжқҘпјҢиҮіе°‘еңЁеҸҜйў„и§Ғзҡ„иҝ‘жңҹеҶ…пјҢжҫіжҙІиҒ”еӮЁе°ҡжңӘж•Ҳд»ҝе…¶д»–еӣҪ家еӨ®иЎҢйҮҮеҸ–йҮҸеҢ–е®Ҫжқҫ(QE)иЎҢеҠЁзҡ„еҝ…иҰҒпјӣ

гҖҖгҖҖв‘ЎВ иҖҢиҘҝеӨӘе№іжҙӢ银иЎҢзҡ„еҲҶжһҗеёҲд№ҹи®ӨдёәпјҢжҫіжҙІиҒ”еӮЁдёӢдёҖжӯҘзҡ„ж”ҝзӯ–иЎҢеҠЁжҲ–еҸҜд»Ҙд»Һе…¶дё»еёӯжҙӣеЁҒдёӢе‘Ёзҡ„и®ІиҜқдёӯзңӢеҮәдёҖдәӣз«ҜеҖӘпјҢеҰӮжһңжҙӣеЁҒзҡ„жҺӘиҫһеҹәи°ғдёҺжӯӨеүҚзӣёжҜ”е№¶ж— еҸҳеҢ–пјҢйӮЈд№ҲжҫіжҙІиҒ”еӮЁдёӢжңҲз«ӢеҲ»йҷҚжҒҜзҡ„жҰӮзҺҮд»ҚдёҚеӨ§гҖӮйүҙдәҺжҫіжҙІиҒ”еӮЁеңЁжҜҸе№ҙ1жңҲд»Ҫж—¶е№¶ж— дҫӢдјҡпјҢе…¶жңҖжңүеҸҜиғҪеҶҚеәҰйҷҚжҒҜзҡ„ж—¶й—ҙзӮ№е°ҶжҳҜжҳҺе№ҙ2жңҲд»ҪгҖӮВ

гҖҖгҖҖгҖҗд»ҺеҺҶеҸІдёҠзңӢпјҢй«ҳдјҒзҡ„йҮ‘银жҜ”еёёеёёдјҡдёҺд№ӢеҗҺзҷҪ银跑иөўй»„йҮ‘иҒ”зі»еңЁдёҖиө·гҖ‘В

гҖҖгҖҖв‘ В з”ұдәҺиҙёжҳ“ж‘©ж“Ұе’Ңең°зјҳж”ҝжІ»дёҚзЎ®е®ҡжҖ§дҝғдҪҝжҠ•иө„иҖ…ж¶Ңеҗ‘йҒҝйҷ©иө„дә§пјҢй»„йҮ‘еёӮеңәйҮҚеӣһиҒҡе…үзҒҜдёӢпјҢйҮ‘д»·иҮӘд»Ҡе№ҙе№ҙеҲқд»ҘжқҘе·ІдёҠж¶ЁдәҶиҝ‘20%пјӣ

гҖҖгҖҖв‘ЎВ йҡҸзқҖзҫҺиҒ”еӮЁиҪ¬еҗ‘йёҪжҙҫпјҢ且收зӣҠзҺҮе…ЁйқўдёӢи·ҢпјҢжҠ•иө„е’ҢжҢҒжңүй»„йҮ‘зҡ„жңәдјҡжҲҗжң¬д№ҹйҷҚдҪҺдәҶгҖӮзӣёеҜ№дәҺзҷҪ银е’Ңй“ӮйҮ‘зӯүе…¶д»–иҙөйҮ‘еұһиҖҢиЁҖпјҢй»„йҮ‘2019е№ҙзҡ„иЎЁзҺ°жӣҙд»ӨдәәеҚ°иұЎж·ұеҲ»гҖӮеҸӘжңүдёҖз§ҚйҮ‘еұһиғҪиғңиҝҮй»„йҮ‘вҖ”вҖ”й’ҜйҮ‘пјҢд»Ҡе№ҙдёҠж¶ЁдәҶиҝ‘40%пјӣ

гҖҖгҖҖв‘ўВ еҸҚжҳ й»„йҮ‘е’ҢзҷҪ银зӣёеҜ№д»·ж јиЎЁзҺ°зҡ„й»„йҮ‘/зҷҪ银жҜ”зҺҮиҝҮеҺ»20е№ҙзҡ„е№іеқҮж°ҙе№ізәҰдёә64гҖӮзӣ®еүҚиҜҘжҜ”зҺҮиҫғе…¶й•ҝжңҹеқҮеҖјй«ҳеҮәзәҰ33%пјҢеңЁз¬¬95дёӘзҷҫеҲҶдҪҚпјҢж„Ҹе‘ізқҖиҝҷж®өж—¶жңҹиҜҘжҜ”зҺҮеҸӘжңү5%жҲ–жӣҙе°‘зҡ„ж—¶й—ҙеӨ„еңЁиҝҷдёҖж°ҙе№іпјӣ

гҖҖгҖҖв‘ЈВ йӮЈдәӣзӣёдҝЎеёӮеңәе°ҶеӣһеҪ’й•ҝжңҹе№іеқҮж°ҙе№ізҡ„жҠ•иө„иҖ…и®ӨдёәзҷҪ银жңӘжқҘзҡ„иЎЁзҺ°е°ҶеҘҪдәҺй»„йҮ‘пјӣ

гҖҖгҖҖв‘ӨВ еҪ“йҮ‘银жҜ”еӨ„еңЁжңҖдҪҺзҡ„5дёӘзҷҫеҲҶдҪҚж—¶(ж„Ҹе‘ізқҖзҷҪ银зӣёеҜ№й»„йҮ‘еӨ„дәҺжңҖжҳӮиҙө)пјҢд№ӢеҗҺ12дёӘжңҲеҒҡеӨҡзҷҪ银/еҒҡз©әй»„йҮ‘дәӨжҳ“зҡ„收зӣҠзҺҮдёә-14%гҖӮзӣёеҸҚпјҢеҪ“иҜҘжҜ”зҺҮеӨ„еңЁжңҖй«ҳзҡ„5дёӘзҷҫеҲҶдҪҚж—¶пјҢиҝҷз§ҚдәӨжҳ“зҡ„еӣһжҠҘзҺҮдёә7%гҖӮ

иҝ”еӣһеӨ–жұҮзҪ‘йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

иҝ”еӣһеӨ–жұҮзҪ‘йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

дёӯйҮ‘еңЁзәҝеӨ–жұҮзҪ‘еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝеӨ–жұҮзҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ