贵金属:上周五贵金属窄幅波动,行情略有承压,市场在美联储官员对降息持续分歧与经济数据分化之中缺乏方向指引。上周五美联储三号人物威廉姆斯表示美联储在近期仍有进一步降息的空间,这与此前多位美联储官员谨慎态度形成鲜明对比,市场降息预期又有所回暖。而经济景气度方面美国 11 月标普全球制造业 PMI 初值创 4 个月新低,服务业 PMI 则创 4 个月新高,经济表现分化。此外,俄乌冲突的调节取得一定进展,正等待进一步磋商。总体来看,美联储降息预期变化持续扰动市场,短期贵金属震荡运行为主,但“去美元化”等长线支撑并未改变,贵金属仍处长牛行情之中。 操作上,长线多单可继续持有。沪金 2602 参考区间 910-960 元/克,沪银 2602 参考区间 11600-12200 元/千克。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

金价在周一亚洲早盘上涨之后再次回落,价格运行于4050美元/盎司附近。推动本轮金价攀升的核心原因在于市场对美联储12月降息的预期大幅升温。此前纽约联储主席约翰·威廉姆斯表示,美联储...

11月24日 10:10

截至2025年11月24日8时42分,美元兑人民币(USDCNY)报7.1066,与昨收价持平,日内涨跌幅为0.00%。交易时段内,汇率波动区间为7.1061-7.1155,最高触及7.1155,最低...

11月24日 08:44

周一(北京时间11月24日)亚市早盘,现货黄金交投于4070.90美元/盎司附近,金价上周五在震荡下行后最终企稳,美联储威廉姆斯表示,美联储仍可在“短期内”降息而不会危及通胀目标,...

11月24日 08:38

本周(11月17日至11月22日),国际原油市场经历了一场显著的深度回调,并在周五以创下一个月新低的姿态惨淡收官。市场的主线逻辑发生了剧烈的切换:从此前对供应中断的担忧,迅速转向了...

11月22日 21:25

回顾本周(11月17日至11月22日)的外汇市场,最核心的主题无疑是“特朗普效应”带来的全球贸易不确定性以及地缘政治风险的持续发酵。在外贸保护主义大棒即将落下的预期中,市场避险情绪...

11月22日 21:25

根据美国商品期货交易委员会(CFTC)的数据,截至10月7日当周,市场投机者对各类金融产品的持仓发生了显著变化,显示出了市场情绪的微妙转变。贵金属、能源、外汇期货市场以及美国国债的...

11月22日 09:10

美元指数在早盘承压后反弹,目前正朝着当日高点100.39推进。尽管市场对12月“降息”的讨论愈发激烈,买盘仍持续支撑汇价走强。此次反弹反映出,在交易员重新评估政策预期并于波动周后调...

11月22日 08:43

11月21日早盘前,投资者几乎已将美联储12月9-10日会议的降息可能性排除在外。周四(11月20日)收盘时,CMEFedWatchTool显示降息25个基点的概率仅为39.1%,...

11月22日 08:43

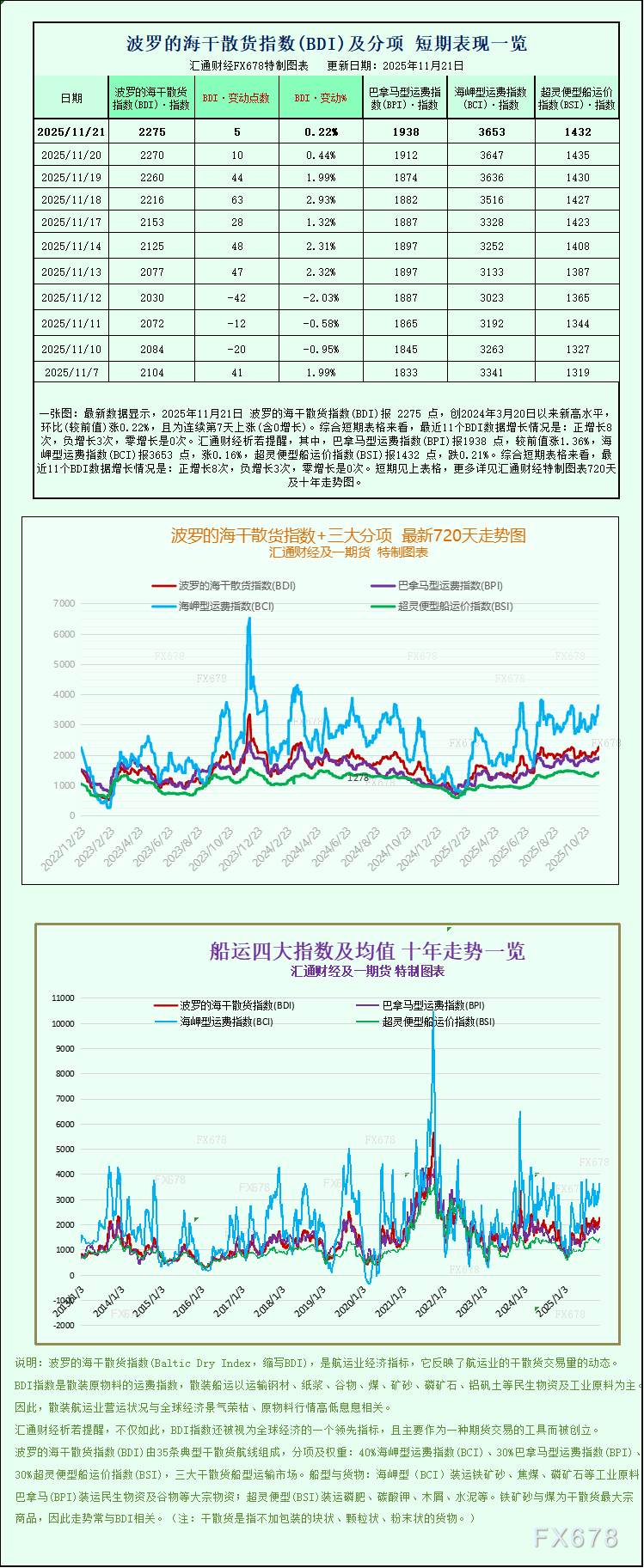

最新数据显示,2025年11月21日 波罗的海干散货指数(BDI)报 2275 点,创2024年3月20日以来新高水平,环比(较前值)涨0.22%,且为连续第7天上涨(含0增长)。...

11月22日 08:43

整体就业市场概况是9月非农就业总新增11.9万人,剔除联邦和州政府后新增10.6万人,前期数据有下修;平均时薪同比上涨3.8%,核心劳动年龄劳动参与率维持历史高位,失业率升至4.4...

11月22日 08:43