гҖҖгҖҖFXTMеҜҢжӢ“йҰ–еёӯеёӮеңәзӯ–з•ҘеёҲ们еҸ‘иЎЁдәҶе…¶еҜ№2020е№ҙзҫҺе…ғгҖҒиӢұй•‘гҖҒж—Ҙе…ғе’Ң欧е…ғзҡ„и§ӮзӮ№гҖӮжҺҘдёӢжқҘпјҢи®©жҲ‘们зңӢзңӢеҜҢжӢ“зҡ„еҲҶжһҗеёҲ们еҰӮдҪ•зңӢеҫ…2020е№ҙиҝҷдәӣеӨ–жұҮе“Ғз§Қзҡ„еүҚжҷҜгҖӮ

гҖҖгҖҖзҫҺе…ғпјҡзҫҺе…ғ2019е№ҙе·Із»Ҹи§ҒйЎ¶дәҶеҗ—?

гҖҖгҖҖFXTMеҜҢжӢ“йҰ–еёӯеёӮеңәзӯ–з•ҘеёҲHusseinВ SayedеҸ‘иЎЁдәҶе…¶еҜ№2020е№ҙзҫҺе…ғзҡ„и§ӮзӮ№пјҡ

йүҙдәҺжҲ‘们еҜ№2020е№ҙдёҠеҚҠе№ҙе…Ёзҗғз»ҸжөҺжё©е’Ңеўһй•ҝзҡ„еҹәжң¬йў„жңҹпјҢзҫҺе…ғдёҚеӨӘеҸҜиғҪеҸ—еҲ°еҫҲеӨҡжҠ•иө„иҖ…зҡ„йқ’зқҗгҖӮзҫҺе…ғиҰҒдҝқжҢҒеҚҮеҠҝпјҢиҰҒд№ҲзҫҺеӣҪз»ҸжөҺиЎЁзҺ°ејәеҠІпјҢиҰҒд№Ҳе…Ёзҗғз»ҸжөҺиҝӣдёҖжӯҘз–ІиҪҜпјҢд»ҺиҖҢеј•еҸ‘иө„жң¬жөҒеҗ‘зҫҺе…ғйҒҝйҷ©гҖӮ

гҖҖгҖҖйҡҸзқҖдәә们еҜ№е…Ёзҗғз»ҸжөҺиЎ°йҖҖзҡ„жӢ…еҝ§еҮҸејұдё”еҲ¶йҖ дёҡе‘ЁжңҹжңүжңӣеңЁ2020е№ҙдёҠеҚҠе№ҙиҝҺжқҘиҪ¬жҠҳпјҢйў„и®Ўе°ҶдјҡжңүдёҖдәӣиө„йҮ‘д»ҺзҫҺеӣҪиҪ¬еҗ‘欧е…ғеҢәе’Ңж–°е…ҙеёӮеңәгҖӮиҝҷе°ҶжңүеҲ©дәҺ欧е…ғгҖҒдәәж°‘еёҒгҖҒе·ҙиҘҝйӣ·дәҡе°”е’ҢеҚ°еәҰеҚўжҜ”гҖӮ

гҖҖгҖҖеҸҰдёҖдёӘеҸҜиғҪеҜјиҮҙзҫҺе…ғз–ІиҪҜзҡ„еӣ зҙ жҳҜйёҪжҙҫзҫҺиҒ”еӮЁгҖӮзҫҺиҒ”еӮЁ2019е№ҙдёүж¬ЎйҷҚжҒҜд№ӢеҗҺпјҢ2020е№ҙд»ҚжңүиҝӣдёҖжӯҘйҷҚжҒҜзҡ„з©әй—ҙпјҢзү№еҲ«жҳҜеҰӮжһңдјҒдёҡжҠ•иө„дҫқ然и„ҶејұгҖҒж¶Ҳиҙ№иҖ…ж”ҜеҮәејҖе§ӢдёӢйҷҚзҡ„иҜқгҖӮдёҚиҝҮпјҢеӨ–жұҮеёӮеңәз»ҸеёёжңүеҮәдәәж„Ҹж–ҷзҡ„иө°еҠҝгҖӮ

гҖҖгҖҖзү№жң—жҷ®еҸҜиғҪеңЁ2020е№ҙеӨ§йҖүжқҘдёҙеүҚе®һж–Ҫж–°зҡ„иҙўж”ҝеҲәжҝҖжҺӘж–Ҫпјҡи·қзҰ»зҫҺеӣҪжҖ»з»ҹеӨ§йҖүиҝҳжңүдёҚеҲ°дёҖе№ҙзҡ„ж—¶й—ҙпјҢдёҚжҺ’йҷӨзҫҺеӣҪж”ҝеәңиҝӣдёҖжӯҘе®һж–Ҫиҙўж”ҝеҲәжҝҖжҺӘж–Ҫзҡ„еҸҜиғҪжҖ§гҖӮеҰӮжһңзү№жң—жҷ®жҖ»з»ҹе®Јеёғ第дәҢиҪ®еҮҸзЁҺгҖҒжҸҗй«ҳж”ҜеҮәж°ҙе№іпјҢжҲ–иҖ…дёӨиҖ…е…јжңүпјҢйғҪе°ҶжҺЁй«ҳеҖәеҲёж”¶зӣҠзҺҮпјҢеҗёеј•жӣҙеӨҡиө„жң¬жөҒе…ҘпјҢе°Өе…¶жҳҜе…¶д»–ең°еҢәдҝқжҢҒдҪҺ收зӣҠзҺҮзҺҜеўғдёӢгҖӮеңЁиҝҷз§Қжғ…еҶөдёӢпјҢзҫҺиҒ”еӮЁе°ҶеҲ«ж— йҖүжӢ©пјҢеҸӘиғҪеңЁйҖҡиғҖдёҠеҚҮйў„жңҹдёӢдёҠи°ғеҲ©зҺҮпјҢиҖҢдёҚжҳҜ继з»ӯжҢүе…өдёҚеҠЁжҲ–йҷҚдҪҺеҲ©зҺҮгҖӮеңЁжӯӨеҹәи°ғдёӢпјҢзҫҺе…ғеҸҜиғҪдёҠжү¬е№¶зӘҒз ҙ2019е№ҙзҡ„й«ҳзӮ№гҖӮ

гҖҖгҖҖиҙёжҳ“зҙ§еј еұҖеҠҝеҶҚеәҰеҠ еү§пјҡиӢҘйҮ‘иһҚеёӮеңәеҜ№вҖң第дёҖйҳ¶ж®өвҖқдёӨеӨ§еӣҪиҙёжҳ“еҚҸи®®еҸҚеә”з§ҜжһҒ并еёҢжңӣиҝҷжҳҜиҝҲеҗ‘й•ҝжңҹиҙёжҳ“е’Ңе№ізҡ„第дёҖжӯҘгҖӮдёҚиҝҮпјҢжІЎжңүдәәиғҪдҝқиҜҒзҙ§еј е…ізі»дёҚдјҡеҶҚеәҰеҠ еү§гҖӮеҰӮжһңзңҹзҡ„еҮәзҺ°иҝҷз§Қжғ…еҶөпјҢйў„и®ЎеҸҲдјҡжңүдёҖжіўиө„йҮ‘д»Һж–°е…ҙеёӮеңәе’Ңе…¶е®ғеҸ‘иҫҫеӣҪ家жөҒе…ҘзҫҺеӣҪгҖӮеңЁжӯӨжғ…еҶөдёӢпјҢзҫҺе…ғе°Ҷи·‘иөўе…¶д»–дё»иҰҒиҙ§еёҒгҖӮ

гҖҖгҖҖзҫҺе…ғи§ҒйЎ¶еӣһиҗҪзҡ„ж—¶жңәеҲ°дәҶеҗ—пјҹ

гҖҖгҖҖжҠҖжңҜеӣҫиЎЁдёҠпјҢзҫҺе…ғжҢҮж•°жӯЈеңЁеҪўжҲҗжӯ»дәЎдәӨеҸү(50ж—Ҙ移еҠЁеқҮзәҝдёӢз©ҝ200ж—Ҙ移еҠЁеқҮзәҝ)пјҢиҝҷйў„зӨәзқҖзҫҺе…ғеҸҜиғҪиҝҺжқҘйҮҚеӨ§дёӢи·ҢиЎҢжғ…гҖӮ

гҖҖгҖҖеҰӮжһң97.80е’Ң98.50жһ„жҲҗејәеӨ§йҳ»еҠӣдё”жӯ»дәЎдәӨеҸүеҪўжҲҗзҡ„иҜқпјҢзҫҺе…ғжҢҮж•°еҸҜиғҪи·ҢиҮі2019е№ҙ7жңҲд»ҘжқҘжңҖдҪҺж°ҙе№і96.60гҖӮиӢҘиҜҘжҢҮж•°ж—Ҙ收зӣҳи·Ңз ҙиҝҷдёҖж”Ҝж’‘дҪҚпјҢеҲҷеҸҜиғҪиҝӣдёҖжӯҘи·Ңеҗ‘96.25е’Ң95.50гҖӮеҰӮжһңдёӢиЎҢеҠЁеҠӣеҜјиҮҙзҫҺе…ғжҢҮж•°и·Ңз ҙ95.50пјҢдёӢдёҖдёӘе…ій”®ж”Ҝж’‘дҪҚе°ҶеңЁ2018е№ҙд»ҘжқҘзҡ„жңҖдҪҺж°ҙе№і94.50йҷ„иҝ‘гҖӮ

гҖҖгҖҖеҸҚд№ӢпјҢеҰӮжһңзҫҺе…ғжҢҮж•°иғҪеӨҹеӣһеҚҮиҮі98.50д»ҘдёҠпјҢеҲҷжңүжңӣ延з»ӯдёҠж¶ЁеҠҝеӨҙгҖӮиӢҘиҜҘжҢҮ数收зӣҳд»·жңүж•ҲзӘҒз ҙиҝҷдёҖж°ҙе№іпјҢеҲҷе°ҶдёәдёҠжҺў98.90е’Ң99.30жү“ејҖйҖҡйҒ“гҖӮ

гҖҖгҖҖзҫҺе…ғжҖ»з»“пјҡйў„и®ЎзҫҺе…ғе°ҶдёҚеҶҚеҸ—еҲ°жҠ•иө„иҖ…йқ’зқҗпјҢзҫҺе…ғжҢҮж•°еҸҜиғҪиҝҺжқҘеӨ§е№…дёӢжҢ«иЎҢжғ…гҖӮдёҚиҝҮпјҢеҰӮжһңзҫҺиҒ”еӮЁеҠ жҒҜжҲ–иҖ…иҙёжҳ“зҙ§еј еұҖеҠҝеҶҚеәҰеҠ еү§пјҢеҲҷзҫҺе…ғжңүжңӣжҚҚеҚ«е…¶зҺӢиҖ…ең°дҪҚгҖӮ

гҖҖгҖҖзҫҺе…ғпјҡ2020е№ҙ第дёҖеӯЈеәҰйҮҚеӨ§дәӢ件

гҖҖгҖҖжӯЈеңЁиҝӣиЎҢдёӯпјҡВ зҫҺеӣҪеҸӮи®®йҷўе®ЎзҗҶжҖ»з»ҹзү№жң—жҷ®еј№еҠҫжЎҲ

гҖҖгҖҖ1жңҲ29-30ж—ҘпјҡзҫҺиҒ”еӮЁеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖ3жңҲ19-20ж—ҘпјҡзҫҺиҒ”еӮЁеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖиӢұй•‘пјҡеӨ§йҖүеҗҺиңңжңҲжңҹз»“жқҹпјҢиӢұй•‘еҸ—еҲ°зҺ°е®һжү“еҮ»

гҖҖгҖҖFXTMеҜҢжӢ“й«ҳзә§з ”究еҲҶжһҗеёҲLukmanВ OtunugaеҸ‘иЎЁдәҶе…¶еҜ№2020е№ҙиӢұй•‘зҡ„и§ӮзӮ№пјҡ

зҰ»иӢұеӣҪи„ұ欧公жҠ•е·ІиҝҮеҺ»дёүе№ҙеҚҠеӨҡпјҢиӢұеӣҪжңҖз»ҲжңүжңӣеңЁ2020е№ҙ1жңҲеә•еүҚе®һзҺ°и„ұ欧гҖӮ

гҖҖгҖҖдҝқе®Ҳе…ҡеңЁеҺ»е№ҙ12жңҲ12ж—Ҙзҡ„еӨ§йҖүдёӯеҸ–еҫ—еҺӢеҖ’жҖ§иғңеҲ©пјҢдёәиӢұеӣҪи„ұ欧й“әе№ідәҶдёҖжқЎжё…жҷ°зҡ„зҹӯжңҹйҒ“и·ҜгҖӮеұҖеҠҝзӘҒ然жҳҺжң—еёҰеҠЁиӢұй•‘е…‘G10иҙ§еёҒе‘ҲзҺ°иҝ‘дёүе№ҙжқҘзҡ„жңҖеӨ§ж¶Ёе№…пјҢе…¶дёӯиӢұй•‘е…‘зҫҺе…ғи·ғеҚҮйҖҫ3%пјҢиҫҫеҲ°2019е№ҙзҡ„жңҖй«ҳж°ҙе№і1.3510зҫҺе…ғгҖӮ

гҖҖгҖҖеҜ№иӢұеӣҪи„ұ欧иҖҢиЁҖпјҢеҘҪж¶ҲжҒҜжҳҜиӢұеӣҪйҰ–зӣёйІҚйҮҢж–ҜВ·зәҰзҝ°йҖҠ(BorisВ Johnson)иӮҜе®ҡиғҪеұҘиЎҢд»–зҡ„вҖңе®ҢжҲҗи„ұ欧вҖқжүҝиҜәгҖӮдёҚиҝҮпјҢеқҸж¶ҲжҒҜжҳҜпјҢеңЁиӢұеӣҪдёҺ欧зӣҹи°ҲеҲӨе»әз«Ӣж–°иҙёжҳ“е…ізі»зҡ„11дёӘжңҲиҝҮжёЎжңҹдёӯпјҢдёҚзЎ®е®ҡжҖ§е’ҢжіўжҠҳиҝҳдјҡдёҚж–ӯеҮәзҺ°гҖӮ

гҖҖгҖҖиӢұй•‘дјҡдёҚдјҡи·іеҮәжІ№й”…еҸҲе…ҘзҒ«еқ‘пјҹ

гҖҖгҖҖеӨ§йҖүеҗҺзҡ„вҖңиңңжңҲжңҹвҖқжҲӣ然иҖҢжӯўпјҢиӢұй•‘зҡ„вҖңйІҚйҮҢж–ҜеҸҚеј№вҖқжҳҷиҠұдёҖзҺ°пјҢиӢұй•‘еңЁеӨ§йҖүз»“жқҹеҮ еӨ©еҗҺйҒӯйҒҮдәҶе№ҙеҶ…жңҖзіҹзі•зҡ„еҮ е‘Ёд№ӢдёҖгҖӮжҠ•иө„иҖ…еҫҲеҝ«е°ҶжіЁж„ҸеҠӣиҪ¬еҗ‘2020е№ҙ12жңҲиҝҮжёЎжңҹз»“жқҹж—¶ж— еҚҸи®®и„ұ欧зҡ„жҪңеңЁеЁҒиғҒгҖӮ

гҖҖгҖҖзәҰзҝ°йҖҠиӘ“иЁҖиҝҮжёЎжңҹдёҚдјҡ延иҮі2020е№ҙеҗҺ并жӢҹз«Ӣжі•зҰҒжӯўе»¶й•ҝи„ұ欧иҝҮжёЎжңҹпјҢиҝҷеҠ еү§дәҶдәә们еҜ№иӢұеӣҪж— жі•дёҺ欧зӣҹиҫҫжҲҗиҙёжҳ“еҚҸи®®зҡ„жӢ…еҝ§гҖӮеҰӮжһңжІЎжңүж–°зҡ„иҙёжҳ“еҚҸи®®пјҢиӢұеӣҪе°ҶвҖңйҖҖеӣһвҖқиҮійҒөз…§дё–з•Ңиҙёжҳ“з»„з»Ү(WTO)规еҲҷжқҘдёҺ欧зӣҹејҖеұ•иҙёжҳ“пјҢиҝҷеҫҲжңүеҸҜиғҪеҜјиҮҙдёҖзі»еҲ—е•Ҷе“Ғе…ізЁҺеўһеҠ е’Ңй…ҚйўқйҷҗеҲ¶пјҢд»Һж №жң¬дёҠжҚҹе®ідјҒдёҡе’Ңз»ҸжөҺгҖӮ

гҖҖгҖҖж”ҝжІ»зҡ„еҪұе“Қж–ҷи¶…иҝҮз»ҸжөҺж•°жҚ®

гҖҖгҖҖ2020е№ҙ第дёҖеӯЈеәҰпјҢйў„и®ЎиӢұеӣҪи„ұ欧е’Ңж”ҝжІ»еҪўеҠҝзҡ„еҪұе“Қе°Ҷи¶…иҝҮиӢұеӣҪз»ҸжөҺеҹәжң¬йқўпјҢиӢұеӣҪеӨ®иЎҢж–ҷе°Ҷз»ҙжҢҒеҲ©зҺҮдёҚеҸҳгҖӮ

гҖҖгҖҖиҙёжҳ“зҙ§еј еұҖеҠҝжңүжүҖзј“и§ЈпјҢе…Ёзҗғз»ҸжөҺеүҚжҷҜжӣҙеҠ д№җи§ӮпјҢиӢұеӣҪз»ҸжөҺд№ҹиғҪд»ҺдёӯеҸ—зӣҠпјҢеҗҢж—¶ж”Ҝж’‘иӢұй•‘гҖӮз»ҸжөҺзҠ¶еҶөж”№е–„д№ҹдјҡ让欧жҙІжқҫдёҖеҸЈж°”пјҢ欧жҙІдёҖзӣҙжҳҜиӢұеӣҪжңҖеӨ§зҡ„иҙёжҳ“дјҷдјҙгҖӮйүҙдәҺеҸҢж–№д№Ӣй—ҙж·ұеҺҡзҡ„з»ҸжөҺе…ізі»пјҢжӣҙејәеӨ§зҡ„欧жҙІеҜ№иӢұеӣҪжңүеҲ©гҖӮ

гҖҖгҖҖиӢұй•‘/зҫҺе…ғ第дёҖеӯЈеәҰдјҡеңЁ1.35еҪўжҲҗйЎ¶йғЁеҗ—пјҹ

гҖҖгҖҖд»ҺжҠҖжңҜйқўзңӢпјҢж—ҘзәҝеӣҫдёҠиӢұй•‘/зҫҺе…ғдёҠжЎЈеҺӢеҠӣжІүйҮҚпјҢжұҮд»·йҡҫд»ҘдҝқжҢҒеңЁ1.30зҫҺе…ғдёҠж–№гҖӮеҜ№ж— еҚҸи®®и„ұ欧зҡ„жӢ…еҝ§еҚҮжё©е°Ҷ继з»ӯжҠ‘еҲ¶жҠ•иө„иҖ…еҜ№иӢұй•‘зҡ„е…ҙи¶ЈпјҢд»ҺиҖҢеҜјиҮҙиӢұй•‘/зҫҺе…ғи¶ӢдҪҺгҖӮиӢҘиӢұй•‘/зҫҺе…ғ收зӣҳжңүж•Ҳи·Ңз ҙ1.30зҫҺе…ғпјҢеҲҷзҹӯжңҹеҶ…еҫҲжңүеҸҜиғҪи·Ңеҗ‘1.29зҫҺе…ғе’Ң1.2830зҫҺе…ғгҖӮеҰӮжһңиҜҘжұҮзҺҮжҢҒз»ӯеҸ—йҳ»дәҺ1.29зҫҺе…ғпјҢеҲҷ第дёҖеӯЈеәҰжң«жұҮд»·еҸҜиғҪдёӢжҺў1.2750зҫҺе…ғпјҢз”ҡиҮі1.2650зҫҺе…ғгҖӮ

гҖҖгҖҖеҸҚд№ӢпјҢеҰӮжһңиӢұй•‘/зҫҺе…ғеҗ‘дёҠзӘҒз ҙ1.3150зҫҺе…ғпјҢеҲҷжұҮд»·еҸҜиғҪеӣһеҚҮгҖӮиӢҘиҜҘжұҮзҺҮеҗ‘дёҠзӘҒз ҙ1.3250зҫҺе…ғпјҢеҲҷжңүжңӣеңЁз¬¬дёҖеӯЈеәҰйҮҚж–°дёҠжҺў2019е№ҙ12жңҲеӨ§йҖүеҗҺй«ҳзӮ№1.35зҫҺе…ғгҖӮ

гҖҖгҖҖиӢұй•‘жҖ»з»“пјҡ第дёҖеӯЈеәҰиӢұй•‘иө°еҠҝе°Ҷдё»иҰҒеҸ—еҲ°ж”ҝжІ»е’ҢиӢұеӣҪи„ұ欧зӣёе…іж¶ҲжҒҜеҪұе“ҚгҖӮзЎ¬и„ұ欧жӢ…еҝ§еҠ еү§еҸҜиғҪеҜјиҮҙиӢұй•‘/зҫҺе…ғи·Ңеҗ‘1.2750зҫҺе…ғпјҢз”ҡиҮіжӣҙдҪҺж°ҙе№ігҖӮдёҚиҝҮпјҢеҰӮжһңиҝҮжёЎжңҹ延й•ҝпјҢи„ұ欧зӣёе…іи°ҲеҲӨиҝӣеұ•жҜ”иҫғйЎәеҲ©пјҢеҲҷиӢұй•‘д»ҚеҸҜиғҪеҗ‘1.3250зҫҺе…ғеӣһеҚҮгҖӮ

гҖҖгҖҖиӢұй•‘пјҡ2020е№ҙ第дёҖеӯЈеәҰйҮҚеӨ§дәӢ件

гҖҖгҖҖ1жңҲ30ж—ҘпјҡиӢұеӣҪеӨ®иЎҢеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖ1жңҲ31ж—ҘпјҡиӢұеӣҪи„ұ欧жңҖеҗҺжңҹйҷҗ

гҖҖгҖҖ3жңҲ26ж—ҘпјҡиӢұеӣҪеӨ®иЎҢеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖж—Ҙе…ғпјҡж—Ҙе…ғ第дёҖеӯЈеәҰж–ҷдҝқжҢҒзӘ„е№…жіўеҠЁ

гҖҖгҖҖFXTMеҜҢжӢ“еёӮеңәеҲҶжһҗеёҲйҷҲеҝ жұүеҸ‘иЎЁдәҶе…¶еҜ№2020е№ҙж—Ҙе…ғзҡ„и§ӮзӮ№пјҡ

йүҙдәҺдёӯзҫҺиҫҫжҲҗвҖң第дёҖйҳ¶ж®өвҖқиҙёжҳ“еҚҸи®®д»ҘеҸҠйҡҸд№ӢиҖҢжқҘзҡ„йғЁеҲҶиҙёжҳ“е…ізЁҺеӣһи°ғжүҖиҗҘйҖ зҡ„йЈҺйҷ©еҒҸеҘҪзҺҜеўғпјҢзҫҺе…ғ/ж—Ҙе…ғйў„и®Ўе°ҶеңЁ2020е№ҙ第дёҖеӯЈеәҰжҢәиҝӣ111ж—Ҙе…ғеӨ§е…ігҖӮе…Ёзҗғз»ҸжөҺиЎ°йҖҖжӢ…еҝ§жңүжүҖеҮҸејұпјҢйЈҺйҷ©еҒҸеҘҪжңүжңӣдҝқжҢҒдёӢеҺ»пјҢжҠ•иө„иҖ…еҜ№йҒҝйҷ©иҙ§еёҒж—Ҙе…ғзҡ„йңҖжұӮеҸҜиғҪдјҡдёӢйҷҚгҖӮ

гҖҖгҖҖж—Ҙе…ғе°ҶдҝқжҢҒе…¶дҪҺжіўеҠЁжҖ§зү№зӮ№

гҖҖгҖҖж—Ҙе…ғиө°еҠҝдјҡжҜ”иҫғзј“ж…ўпјҢдҝқжҢҒеҺ»е№ҙзҡ„дҪҺжіўеҠЁи¶ӢеҠҝгҖӮ2019е№ҙпјҢзҫҺе…ғ/ж—Ҙе…ғе‘ҲзҺ°зәҰ50е№ҙжқҘжңҖдҪҺзҡ„жіўеҠЁжҖ§пјҢиҜҘжұҮзҺҮжіўеҠЁеҢәй—ҙйҷҗдәҺ104ж—Ҙе…ғиҮі112ж—Ҙе…ғд№Ӣй—ҙгҖӮе№ҙе®һйҷ…жіўеҠЁзҺҮдёӢйҷҚеҲ°6%пјҢйҡҗеҗ«жіўеҠЁзҺҮдёә7%вҖ”жҢүзҫҺе…ғ/ж—Ҙе…ғзҡ„ж ҮеҮҶзңӢпјҢиҝҷдёӨдёӘжҢҮж ҮйғҪеҫҲдҪҺгҖӮе°Ҫз®Ў2019е№ҙе…Ёзҗғиҙёжҳ“зҙ§еј еұҖеҠҝеҠ еү§гҖҒз»ҸжөҺзҠ¶еҶөдёҚж–ӯжҒ¶еҢ–пјҢдҪҶж—Ҙе…ғе…‘зҫҺе…ғд»…е®һзҺ°0.23%зҡ„еҚҮеҖје№…еәҰгҖӮиҝҷдёҺе…¶е®ғйҒҝйҷ©иө„дә§зҡ„дёӨдҪҚж•°жіўе№…еҪўжҲҗйІңжҳҺеҜ№жҜ”пјҢжҜ”еҰӮй»„йҮ‘дёҠж¶Ё17%пјҢ10е№ҙжңҹзҫҺеӣҪеӣҪеҖә收зӣҠзҺҮдёӢи·Ң28%гҖӮж—Ҙе…ғжңҖиҝ‘зҡ„дёҖжіўдёӢи·ҢиЎҢжғ…еҸ‘з”ҹеңЁ2019е№ҙ8жңҲпјҢиӢҘзҫҺе…ғ/ж—Ҙе…ғзӘҒз ҙ110ж—Ҙе…ғеҝғзҗҶе…іеҸЈпјҢеҲҷж—Ҙе…ғе°ҶиҝҺжқҘеҸҲдёҖжіўдёӢи·Ңиө°еҠҝгҖӮ

гҖҖгҖҖж—Ҙе…ғеҸҜд»ҺеӣҪеҶ…дәӢ件дёӯиҺ·еҫ—ж”ҜжҢҒ

гҖҖгҖҖд»Һеҹәжң¬йқўзңӢпјҢж—ҘзҫҺжңүйҷҗиҙёжҳ“еҚҸи®®е°ҶдәҺ2020е№ҙеҲқз”ҹж•ҲпјҢж¶үеҸҠеҮҸе…ҚйғЁеҲҶеҶңдә§е“Ғе’Ңе·Ҙдёҡе“Ғе…ізЁҺгҖӮж—Ҙжң¬йҰ–зӣёе®үеҖҚжҷӢдёү(ShinzoВ Abe)жҺЁеҮәзҡ„1,200дәҝзҫҺе…ғз»ҸжөҺеҲәжҝҖи®ЎеҲ’е°Ҷ继з»ӯеңЁз»ҸжөҺдёӯеҸ‘жҢҘдҪңз”ЁпјҢиҖҢ2020е№ҙдёңдә¬еҘҘиҝҗдјҡзҡ„зӯ№еӨҮж”ҜеҮәд№ҹе°ҶжҸҗжҢҜж—Ҙжң¬зҡ„з»ҸжөҺеҹәжң¬йқўпјҢеҸҜиғҪдјҡеҗёеј•жӣҙеӨҡзҡ„еӨ–еӣҪиө„йҮ‘гҖӮжүҖжңүиҝҷдәӣеӣ зҙ йғҪе°ҶиҝӣдёҖжӯҘзј“и§Јж—Ҙжң¬з»ҸжөҺйқўдёҙзҡ„дёӢиЎҢйЈҺйҷ©пјҢжңүеҠ©дәҺж”ҜжҢҒж—Ҙе…ғиө°еҠҝгҖӮ

гҖҖгҖҖж—Ҙжң¬еҹәеҮҶеҲ©зҺҮд»ҚдёәВ -0.1%пјҢж—Ҙжң¬еӨ®иЎҢ第дёҖеӯЈдёҚеӨӘеҸҜиғҪиҝӣиЎҢж”ҝзӯ–и°ғж•ҙгҖӮиҝҷж„Ҹе‘ізқҖж—Ҙе…ғеӨҡеӨҙеҫҲйҡҫеҚ жҚ®дё»еҜјең°дҪҚпјҢйҷӨйқһж—Ҙжң¬еӨ®иЎҢз»“жқҹиҙҹеҲ©зҺҮж”ҝзӯ–пјҢе°ұеғҸз‘һе…ёеӨ®иЎҢеҺ»е№ҙ12жңҲжүҖеҒҡзҡ„йӮЈж ·гҖӮдёҚиҝҮпјҢиҮіе°‘е®үеҖҚжҷӢдёүзҡ„иҙўж”ҝеҲәжҝҖж–№жЎҲиғҪи®©ж—Ҙжң¬еӨ®иЎҢдёҚз”ЁиҝӣдёҖжӯҘж”ҫжқҫиҙ§еёҒж”ҝзӯ–пјҢиҝҷеҸҜдёәеҜ№ж—Ҙе…ғжҸҗдҫӣдёҖе®ҡзҡ„ж”ҜжҢҒгҖӮ

гҖҖгҖҖ第дёҖеӯЈеәҰзҫҺе…ғ/ж—Ҙе…ғж–ҷиө°еҠҝж·Ўйқҷ

гҖҖгҖҖд»ҺжҠҖжңҜйқўзңӢпјҢеҺ»е№ҙ12жңҲд»ҪзҫҺе…ғ/ж—Ҙе…ғ1дёӘжңҲйҡҗеҗ«жіўеҠЁзҺҮеҲӣдёӢеҺҶеҸІж–°дҪҺпјҢиҝҷж„Ҹе‘ізқҖжңӘжқҘеҮ дёӘжңҲиҜҘиҙ§еёҒеҜ№е°ҶжіўеҠЁдәҺжӣҙзӢӯзӘ„зҡ„еҢәй—ҙеҶ…пјҢеҚі108ж—Ҙе…ғиҮі111ж—Ҙе…ғд№Ӣй—ҙгҖӮ

гҖҖгҖҖдёҚиҝҮпјҢеҰӮжһңеёӮеңәйЈҺйҷ©еҒҸеҘҪдёҚж–ӯеҚҮжё©пјҢзҫҺе…ғ/ж—Ҙе…ғжңүж•ҲзӘҒз ҙ111ж—Ҙе…ғеҝғзҗҶе…іеҸЈпјҢйӮЈд№Ҳе°ҶдёәдёҠжҺў2019е№ҙд»ҘжқҘзҡ„й«ҳзӮ№112.40ж—Ҙе…ғжү“ејҖйҖҡйҒ“гҖӮеҰӮжһңеҮәзҺ°е…Ёзҗғз»ҸжөҺжҢҒз»ӯеӨҚиӢҸзҡ„жҳҺжҳҫиҝ№иұЎпјҢеҸҜиғҪеҜјиҮҙж—Ҙе…ғи·Ңе№…и¶…иҝҮйў„жңҹгҖӮиҝҳжңүдёҖзӮ№пјҢзҫҺе…ғ/ж—Ҙе…ғиө°еҠҝдёҺиӮЎеёӮдҝқжҢҒзқҖеҫҲејәзҡ„зӣёе…іжҖ§пјҢиҝҷж„Ҹе‘ізқҖе…ЁзҗғиӮЎжҢҮдёҚж–ӯдёҠж¶ЁпјҢжҠ•иө„иҖ…еҜ№ж—Ҙе…ғзҡ„жҢҒз»ӯжҖ§йңҖжұӮдёҚдјҡеҫҲй«ҳгҖӮ

гҖҖгҖҖдҪҶеҰӮжһңжңүеңЁдёҖж®өиҫғй•ҝзҡ„ж—¶й—ҙеҶ…йҮҚж–°жҝҖеҸ‘еёӮеңәйҒҝйҷ©жғ…з»Әзҡ„дәӢ件пјҢжҜ”еҰӮең°зјҳж”ҝжІ»зҙ§еј еұҖеҠҝзӘҒ然еҚҮзә§пјҢйӮЈд№Ҳж—Ҙе…ғеҸҜиғҪиө°ејәпјҢжҺЁеҠЁзҫҺе…ғ/ж—Ҙе…ғи·Ңеҗ‘107.49ж—Ҙе…ғпјҢиҜҘжұҮзҺҮиҫғй•ҝжңҹж”Ҝж’‘дҪҚи§Ғ106.00ж—Ҙе…ғгҖӮ

гҖҖгҖҖж—Ҙе…ғжҖ»з»“пјҡйүҙдәҺзҫҺдёӯиҙёжҳ“еҚҸи®®жҸҗжҢҜйЈҺйҷ©еҒҸеҘҪпјҢйў„и®ЎзҫҺе…ғ/ж—Ҙе…ғе°ҶйҖҗжёҗеҚҮеҗ‘111ж—Ҙе…ғе…іеҸЈгҖӮйҒҝйҷ©иө„дә§ж•ҙдҪ“йңҖжұӮеҸҜиғҪеҸ—еҲ°жҠ‘еҲ¶пјҢдҪҶж—Ҙе…ғеә”иҜҘиғҪд»Һж—Ҙжң¬з»ҸжөҺдёҚеҲ©зҺҜеўғзј“и§ЈдёӯиҺ·еҫ—дёҖдәӣж”ҜжҢҒгҖӮ

гҖҖгҖҖж—Ҙе…ғпјҡ2020е№ҙ第дёҖеӯЈеәҰйҮҚеӨ§дәӢ件

гҖҖгҖҖ1жңҲ20-21ж—Ҙпјҡж—Ҙжң¬еӨ®иЎҢеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖ3жңҲ18-19ж—Ҙпјҡж—Ҙжң¬еӨ®иЎҢеҲ©зҺҮеҶіи®®дјҡи®®

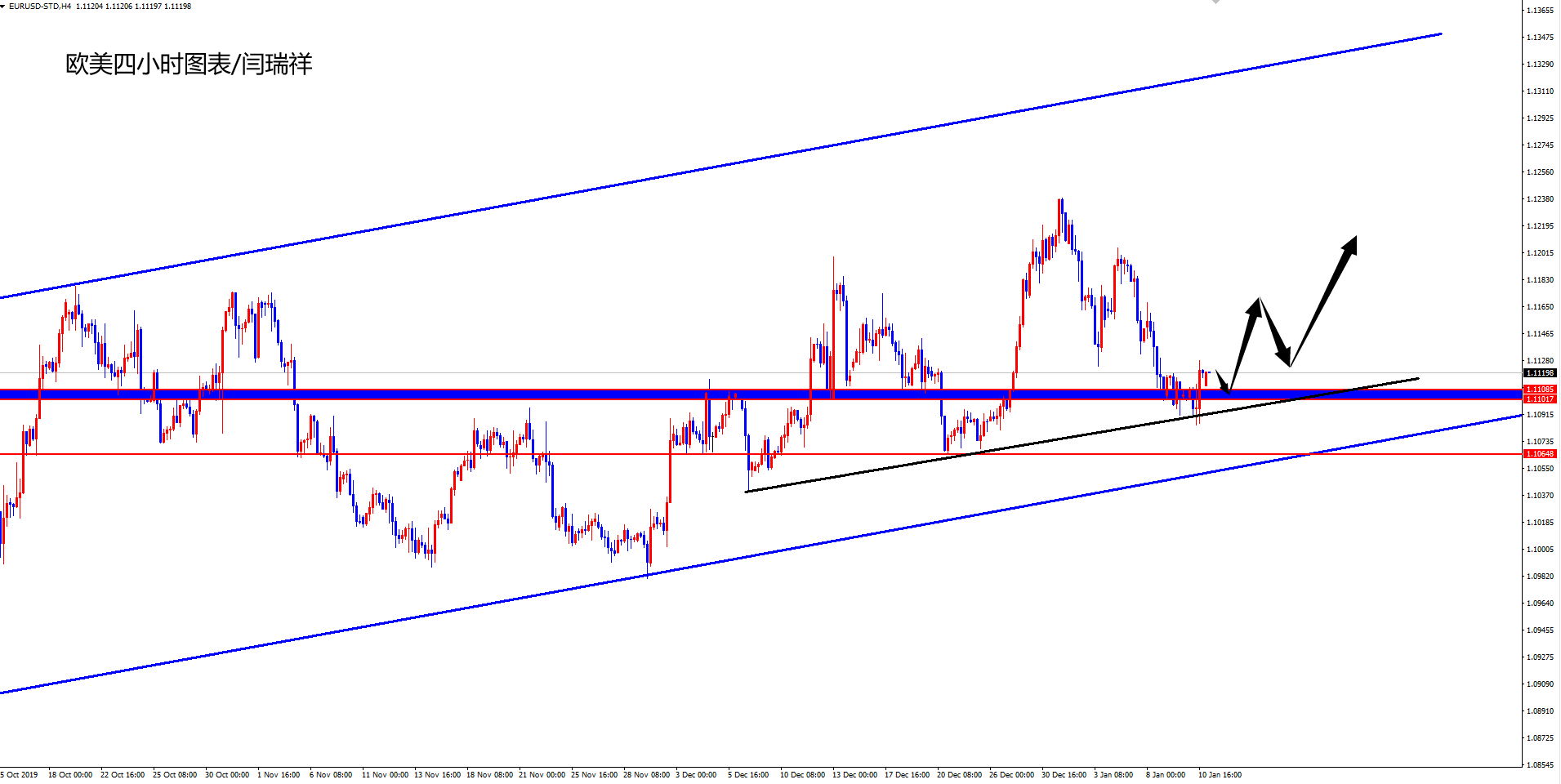

гҖҖгҖҖ欧е…ғпјҡ欧е…ғиғҪеңЁ2020е№ҙ第дёҖеӯЈеәҰе®һзҺ°еҸҚеј№еҗ—пјҹ

гҖҖгҖҖFXTMеҜҢжӢ“еёӮеңәеҲҶжһҗеёҲйҷҲеҝ жұүеҸ‘иЎЁдәҶе…¶еҜ№2020е№ҙ欧е…ғзҡ„и§ӮзӮ№

2019е№ҙеҜ№ж¬§е…ғиҖҢиЁҖжҳҜй»Ҝж·Ўзҡ„дёҖе№ҙпјҢ欧е…ғе…‘еӨҡж•°G10е’ҢдәҡжҙІиҙ§еёҒеқҮдёӢи·ҢгҖӮ2019е№ҙзҡ„еүҚдёүеӯЈеәҰпјҢ欧е…ғ/зҫҺе…ғдёӢи·ҢдәҶ4.95%пјҢдҪҶжңҖеҗҺдёҖдёӘеӯЈеәҰ收еӨҚдәҶеӨұең°гҖӮ

гҖҖгҖҖдёҚиҝҮпјҢйүҙдәҺжңӘжқҘеҮ дёӘжңҲзҫҺе…ғеҸҜиғҪиө°иҪҜпјҢ欧е…ғжңүжңӣж‘Ҷи„ұиҝҮеҺ»дёҖе№ҙзҡ„дёҚдҪіиЎЁзҺ°пјҢзЁіжӯҘеӣһеҚҮгҖӮиҮӘ11жңҲд»Ҫд»ҘжқҘпјҢ欧е…ғ/зҫҺе…ғзҡ„дё»иҰҒж”Ҝж’‘еҢәеҹҹеҚҮиҮі1.10зҫҺе…ғпјҢеңЁеҪ“еүҚеҠЁеҠӣжҢҒз»ӯзҡ„жғ…еҶөдёӢпјҢ欧е…ғ/зҫҺе…ғжңүжңӣжҢәиҝӣ1.13зҫҺе…ғгҖӮ

гҖҖгҖҖдёӨеӨ§еӣҪвҖң第дёҖйҳ¶ж®өвҖқиҙёжҳ“еҚҸи®®з»ҷ欧зӣҹз»ҸжөҺеёҰжқҘе–ҳжҒҜжңәдјҡ

гҖҖгҖҖд»Һеҹәжң¬йқўзңӢпјҢ欧е…ғжҠ•иө„иҖ…йқһеёёжё…жҘҡе…Ёзҗғиҙёжҳ“зҙ§еј еұҖеҠҝеҚҮзә§з»ҷ欧е…ғеҢәеёҰжқҘзҡ„з»ҸжөҺжҲҗжң¬гҖӮдёҖдёӘе…ёеһӢзҡ„дҫӢеӯҗжҳҜпјҢеҫ·еӣҪзҡ„еҲ¶йҖ дёҡйҮҮиҙӯз»ҸзҗҶдәәжҢҮж•°(PMI)2019е№ҙеҗ„жңҲеқҮеңЁж”¶зј©пјҢ第дёүеӯЈеәҰеӣҪеҶ…з»ҸжөҺйқўдёҙжҠҖжңҜжҖ§иЎ°йҖҖгҖӮ

гҖҖгҖҖжңүйүҙдәҺжӯӨпјҢвҖң第дёҖйҳ¶ж®өвҖқдёӨеӨ§еӣҪиҙёжҳ“еҚҸи®®е°Ҷдјҡз»ҷ欧зӣҹз»ҸжөҺеёҰжқҘдёҖдәӣе–ҳжҒҜзҡ„жңәдјҡгҖӮзҫҺж–№е°ҶеҜ№зәҰ1200дәҝзҫҺе…ғдёӯеӣҪе•Ҷе“Ғе…ізЁҺе®һж–ҪеҮҸеҚҠ并жҡӮеҒңдәҶи®ЎеҲ’дёӯеҜ№д»·еҖј1600дәҝзҫҺе…ғзҡ„дёӯеӣҪе•Ҷе“ҒеҠ еҫҒе…ізЁҺпјҢиҝҷзј“и§ЈдәҶ欧зӣҹз»ҸжөҺйҒӯеҸ—жӣҙеӨҡдёҚеҲ©еҪұе“Қзҡ„йЈҺйҷ©гҖӮ

гҖҖгҖҖ欧зӣҹжҲҗе‘ҳеӣҪд»ҚеҸҜиғҪеҚ·е…Ҙе…ізЁҺдәүз«Ҝ

гҖҖгҖҖдёҚиҝҮпјҢ欧зӣҹе°ҡжңӘиө°еҮәеӣ°еўғпјҢжңӘжқҘеҮ дёӘжңҲ欧зӣҹжҲҗе‘ҳеӣҪдёҺзҫҺеӣҪжҲ–дёӯеӣҪеҸҜиғҪжңүдёҖдәӣж‘©ж“ҰгҖӮзҫҺеӣҪжҖ»з»ҹзү№жң—жҷ®еҺ»е№ҙ11жңҲиЎЁзӨәпјҢд»–е°ҶвҖңеҫҲеҝ«вҖқеҶіе®ҡжҳҜеҗҰеҜ№ж¬§жҙІжұҪиҪҰиЎҢдёҡеҫҒ收关зЁҺгҖӮжі•еӣҪд№ҹеҸ‘зҺ°иҮӘе·ұжҲҗдәҶзү№жң—жҷ®зҡ„е…ізЁҺзӣ®ж ҮпјҢзү№жң—жҷ®еЁҒиғҒиҰҒжҠҘеӨҚжі•еӣҪеҜ№зҫҺеӣҪ科жҠҖе…¬еҸёеҫҒ收数еӯ—зЁҺгҖӮеҰӮжһңиҝҷдәӣеЁҒиғҒеңЁжҳҺе№ҙ第дёҖеӯЈеәҰжҲҗдёәзҺ°е®һпјҢйӮЈд№Ҳ欧зӣҹз»ҸжөҺеӨҚиӢҸзҡ„еёҢжңӣе°ҶеҸҳеҫ—жёәиҢ«пјҢиҝӣиҖҢжҠ‘еҲ¶ж¬§е…ғдёҠж¶ЁгҖӮ

гҖҖгҖҖ第дёҖеӯЈеәҰ欧е…ғ/зҫҺе…ғеҸҜиғҪдёҠжҺў1.13зҫҺе…ғйҳ»еҠӣдҪҚ

гҖҖгҖҖд»ҺжҠҖжңҜйқўзңӢпјҢ欧е…ғ/зҫҺе…ғеңЁеҺ»е№ҙ12жңҲдёӯж—¬еҮәзҺ°й»„йҮ‘дәӨеҸү(е…¶50ж—Ҙ移еҠЁеқҮзәҝдёҠз©ҝ100ж—Ҙ移еҠЁеқҮзәҝ)пјҢйў„зӨәиҜҘжұҮзҺҮеҸҜиғҪеӨ§е№…дёҠж¶ЁгҖӮиӢҘ欧е…ғ/зҫҺе…ғзӘҒз ҙ1.1224зҫҺе…ғпјҢеҲҷжңүжңӣдёҠжҺў1.1306зҫҺе…ғпјҢйҷӨйқһеҮәзҺ°ж„ҸеӨ–иҙҹйқўж¶ҲжҒҜгҖӮ欧е…ғжҢҒз»ӯдёҠиЎҢзҡ„е…ій”®еңЁдәҺ欧зӣҹз»ҸжөҺиғҪеҗҰеҲ©з”Ёе…Ёзҗғиҙёжҳ“зҙ§еј еұҖеҠҝзј“и§Јзҡ„жңәдјҡпјҢиҝҷж ·ж¬§жҙІеӨ®иЎҢе°ұж— йңҖе®һж–ҪжӣҙеӨҡеҲәжҝҖжҺӘж–ҪгҖӮеҫ·еӣҪиӢҘе®Јеёғиҙўж”ҝеҲәжҝҖжҺӘж–ҪпјҢд№ҹе°ҶеҜ№ж¬§е…ғжһ„жҲҗйҮҚеӨ§еҲ©еҘҪгҖӮ

гҖҖгҖҖдёҚиҝҮпјҢеҰӮжһң欧е…ғ/зҫҺе…ғи·Ңз ҙ1.10зҫҺе…ғж”Ҝж’‘еҢәпјҢжҺҘдёӢеҺ»зҡ„зӣ®ж ҮдҪҚжҢҮеҗ‘й•ҝе‘ЁжңҹдҪҺзӮ№1.0879зҫҺе…ғгҖӮжҺЁеҠЁж¬§е…ғ/зҫҺе…ғиө°дҪҺзҡ„еӮ¬еҢ–еүӮеҸҜиғҪжҳҜжұҪиҪҰе…ізЁҺжҲ–е…¶д»–жғ©зҪҡжҖ§жҺӘж–ҪпјҢиҝҷдәӣжҺӘж–ҪеҸҜиғҪйҮҚж–°еј•еҸ‘дәә们еҜ№е…Ёзҗғиҙёжҳ“зҙ§еј еұҖеҠҝеҠ еү§зҡ„жӢ…еҝ§гҖӮ

гҖҖгҖҖ欧е…ғжҖ»з»“пјҡеҰӮжһңжңүеҲҮе®һиҝ№иұЎжҳҫзӨәз»ҸжөҺеңЁеӨҚиӢҸпјҢ欧е…ғ/зҫҺе…ғдҝқжҢҒеҺ»е№ҙ第еӣӣеӯЈзҡ„дёҠеҚҮеҠҝеӨҙпјҢеҲҷиҜҘжұҮзҺҮжңүжңӣжөӢиҜ•1.13зҫҺе…ғйҳ»еҠӣдҪҚгҖӮйңҖиҰҒжіЁж„Ҹ欧зӣҹжҲҗе‘ҳеӣҪд№Ӣй—ҙд»ҘеҸҠдёҺзҫҺеӣҪжҲ–дёӯеӣҪд№Ӣй—ҙзҡ„иҙёжҳ“е…ізі»жҳҜеҗҰжңүзҙ§еј иҝ№иұЎпјҢиҝҷеҸҜиғҪз»ҷ欧е…ғ/зҫҺе…ғеёҰжқҘдёӢиЎҢйЈҺйҷ©гҖӮ

гҖҖгҖҖ欧е…ғпјҡ2020е№ҙ第дёҖеӯЈеәҰйҮҚеӨ§дәӢ件

гҖҖгҖҖ1жңҲ23ж—Ҙпјҡ欧жҙІеӨ®иЎҢеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖ3жңҲ12ж—Ҙпјҡ欧жҙІеӨ®иЎҢеҲ©зҺҮеҶіи®®дјҡи®®

гҖҖгҖҖзү№жң—жҷ®еЁҒиғҒеҜ№жі•еӣҪе•Ҷе“Ғе’Ң欧зӣҹжұҪиҪҰеҠ еҫҒе…ізЁҺ

гҖҖгҖҖеҫ·еӣҪе°ҶеҶіе®ҡжҳҜеҗҰе°ҶеҚҺдёәжҺ’йҷӨеңЁ5Gе»әи®ҫд№ӢеӨ–

гҖҖгҖҖ欧зӣҹе’ҢиӢұеӣҪе°ҶејҖе§Ӣе•Ҷи°ҲиӢұеӣҪи„ұ欧еҗҺдёҺ欧зӣҹзҡ„е…ізі»гҖӮ

иҝ”еӣһеӨ–жұҮзҪ‘йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

иҝ”еӣһеӨ–жұҮзҪ‘йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

дёӯйҮ‘еңЁзәҝеӨ–жұҮзҪ‘еЈ°жҳҺпјҡдёӯйҮ‘еңЁзәҝеӨ–жұҮзҪ‘иҪ¬иҪҪдёҠиҝ°еҶ…е®№пјҢдёҚиЎЁжҳҺиҜҒе®һе…¶жҸҸиҝ°пјҢд»…дҫӣжҠ•иө„иҖ…еҸӮиҖғпјҢ并дёҚжһ„жҲҗжҠ•иө„е»әи®®гҖӮжҠ•иө„иҖ…жҚ®жӯӨж“ҚдҪңпјҢйЈҺйҷ©иҮӘжӢ…гҖӮ