本周举行的国会听证会上,凯文·沃什(Kevin Warsh)几乎没有给通胀留任何情面。"通胀是一种选择",他说,美联储必须为此负责;对持续偏高的物价,他承诺"零容忍"。这套说辞很快被市场贴上了标签——鹰派,一位把价格稳定放在第一位的美联储主席,一个大概率会延续甚至强化紧缩基调的人。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周四(7月16日),英国国家统计局公布的5月GDP数据显示,经济环比增长0.1%,符合市场预期,此前4月经济收缩0.1%。英镑兑美元在数据公布后基本持稳于1.3530附近,盘中一度上探1.3550附近...

07月16日 17:14

周四(7月16日)欧洲时段,美元兑印度卢比进一步走高,当前汇价升至96.30附近。此前汇价已录得三连涨。高油价环境是卢比承压的核心因素——美伊军事冲突持续升级,美国中央司令部宣布对伊朗发动新一轮打击以...

07月16日 17:14

英镑兑日元(GBP/JPY)周四欧洲交易时段围绕219.50附近窄幅波动,在前一交易日大幅上涨后进入高位整理阶段。虽然短线多头情绪有所降温,但整体基本面依然有利于汇价维持强势运行,市场普遍认为中长期上...

07月16日 16:22

7月16日周四,英镑兑美元升至1.3540附近,近期触及1.3557,刷新约两个月高位。汇价的上行并非单一数据驱动,而是英国经济避免进一步收缩、英国央行加息预期前移、美元短期利率预期降温,以及英国政府...

07月16日 15:38

周四(7月16日)亚洲时段,现货白银连续第二个交易日走低,交投于57.35美元/盎司附近。美伊冲突持续升级——美军对霍尔木兹海峡发动新一轮打击,并瞄准一艘油轮烟囱发射导弹——推升油价并引发新的通胀担忧...

07月16日 15:11

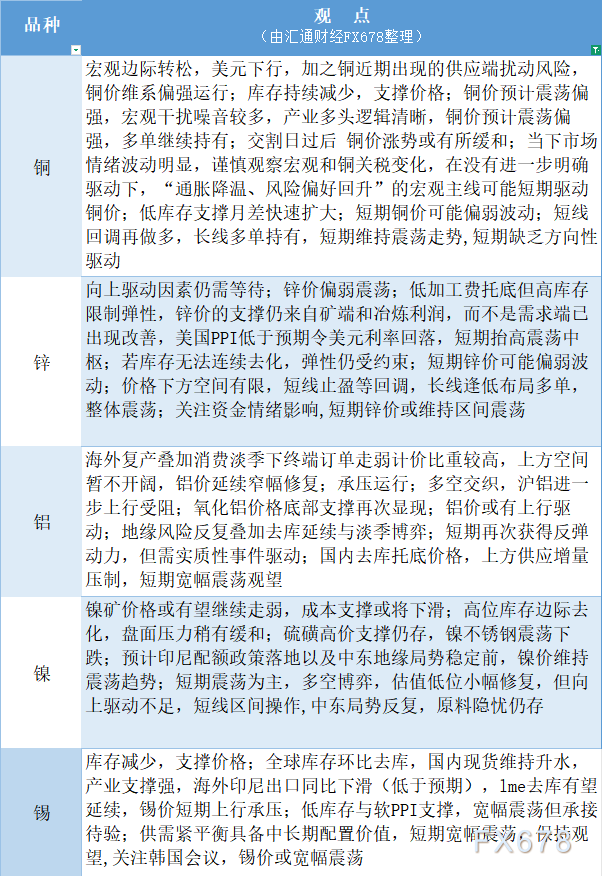

期货公司观点汇总一张图:7月16日有色系(铜、锌、铝、镍、锡等)。更多详见本文的汇通财经特制图。铜:宏观边际转松,美元下行,加之铜近期出现的供应端扰动风险,铜价维系偏强运行;锌:价格下方空间有限,短线...

07月16日 15:11

现货白银(XAG/USD)周四欧洲交易时段延续回调走势,价格跌至57美元附近,盘中跌幅约1.3%。近期白银承压主要受到能源价格上涨以及全球通胀预期重新升温影响,投资者担忧主要央行可能继续维持偏紧货币环...

07月16日 15:10

周四(7月16日)亚洲时段,WTI原油期货维持震荡格局,当前交投于79.50美元/桶上方。然而,价格仍接近本周初触及的一个多月高点81.27美元/桶,看跌信念并不强烈。 src=http://caij...

07月16日 15:10

日本债市近期波动加剧,10年期国债收益率逼近3%关键关口,这让日本央行陷入购债维稳与加息抗通胀的双重困境。日本央行前政策委员足立诚司(Seiji Adachi)分析指出,若收益率突破3%,首相高市早苗...

07月16日 15:10

摩根士丹利最新研究报告预计,欧洲央行将在下周举行的货币政策会议上维持现有利率水平不变。在6月完成最新一次加息后,欧洲央行当前更倾向于观察此前政策紧缩对经济和通胀的影响,再决定下一阶段政策方向。 src...

07月16日 15:10