股指:2024年中报集中披露期已过,可比口径下,2024YQ2全A除金融归母净利TTM增速为-0.6%(2024YQ1归母净利TTM增速为-2.5%),边际上的改善加速,但是绝对水平仍然较低,盈利端“L”型恢复的态势仍较为明显。宽基指数方面,可比口径下,2024YQ2归母净利TTM增速仍均为负增长,但边际上也均有改善,沪深300和上证50归母净利TTM负增速绝对水平较低;小盘股指数归母净利TTM增速持续处于2012年以来的低位水平。ROE方面,可比口径下,2024Q2全A除金融ROE(TTM)继续下降0.04个百分点,降至7.08%,拖累ROE走低的原因分别为销售净利率的下行(2024Q2下降0.05个百分点至4.85%)和资产周转率的下行(2024Q2下降1.09个百分点至60.52%)。权益乘数边际上行(2024Q2上升5.35个百分点至241.40%)是二季度ROE降速放缓的主要支持因素。从现金流的角度来看,可比口径下,2024Q2全A除金融经营性现金流(CFO)TTM持续回落,2021年之后A股上市企业的经营性现金流仍明显落后于疫情前的趋势水平,与之对应的是全A除金融营收TTM增速持续下行(2024Q2为0.3%,2024Q1为1.5%),绝对水平已处于历史极低的水平,上市企业经营端的压力仍然较大。不过,全A除金融投资性现金流(CFI)TTM边际上小幅扩张,但是扩张力度较弱,整体趋势来看自2023年下半年以来仍是收缩的态势,显示上市企业投资意愿持续较低。全A除金融筹资性现金流(CFF)TTM保持负值,且边际上也持续下行继续创出历史最低的水平。显示出由于经营活动端上市企业并没有出现明显的改善,上市公司整体经营策略继续趋于保守,在积极偿债降杠杆的同时也限制了投资的力度。当前市场对中证全指EPS增速的计价已经十分悲观处于历史最低的水平,故盈利端再去提供负向预期差的概率也已经较低。上周,市场的集体调整主要是由于微观流动性层面的因素,一方面上周“国家队”在权益ETF上的净流入明显放缓,另一方面上周万凯专债、汇成转债和24航天EB可交债的发行规模较大,导致微观流动性明显趋于紧张。考虑到市场的下挫幅度较大,“国家队”在ETF上有望恢复较大的买入规模,而政策呵护下股票融资规模持续受限制的趋势或难以改变,再融资端不太会出现持续的较大规模融资,故微观流动性层面的影响或是短暂的不具有持续性,下周有望恢复。

国债:8月 CPI同比小幅回升,但不及市场预期,核心CPI同比则是进一步回落,并且环比转负,CPI和核心CPI走势背离是因为本轮CPI的回升主要是受到食品价格拉动,可以看到在CPI的主要分项中只有食品价格同比增速是较上月上升,其余的均有不同程度回落。由于夏季高温及局地强降雨天气、生猪产能去化,再加上看涨预期偏强等因素的影响,鲜菜、鲜果、和猪肉价格都环比上涨,推动食品价格上行。另一方面由于国际油价回落,交通工具同比仍显著负增,拖累物价水平。PPI同比和环比的降幅都进一步加深,8月上游原材料价格再度承压,国际油价由涨转跌、国际定价的有色金属价格回落、内需定价的黑色金属跌幅扩大,这些都是是PPI再度下滑的主要原因。其中生产资料降幅显著扩大,生活资料价格环比持平。往后看,考虑需求不足、预期偏弱、部分行业产能过剩等因素,预计后续国内物价仍有约束,暑期节假日带来的季节性效应结束后,消费能都继续修复还有待观察。另外9月以来,受到OPEC+退出自愿减产计划和全球经济走弱预期影响,国际油价加速下跌,南华工业品指数和CRB国际商品价格指数也呈明显下挫,其对国内物价、尤其是PPI的影响或将延续,PPI可能延续低位震荡,市场对于物价的担忧可能再度升温。数据公布后,市场降息预期再次升温,叠加股市走弱,国债超长端涨势强劲,利率再次下行靠近关键点位,30年期国债突破2.28%,期债同样涨幅明显,30年期主力合约开盘冲高后持续高位震荡。此外,昨日公开市场逆回购净投放880亿元,资金面收敛的情况有所企稳。单边策略上目前做多性价比提升,但在央行买卖国债的背景下,持仓还需保持谨慎,适时止盈。

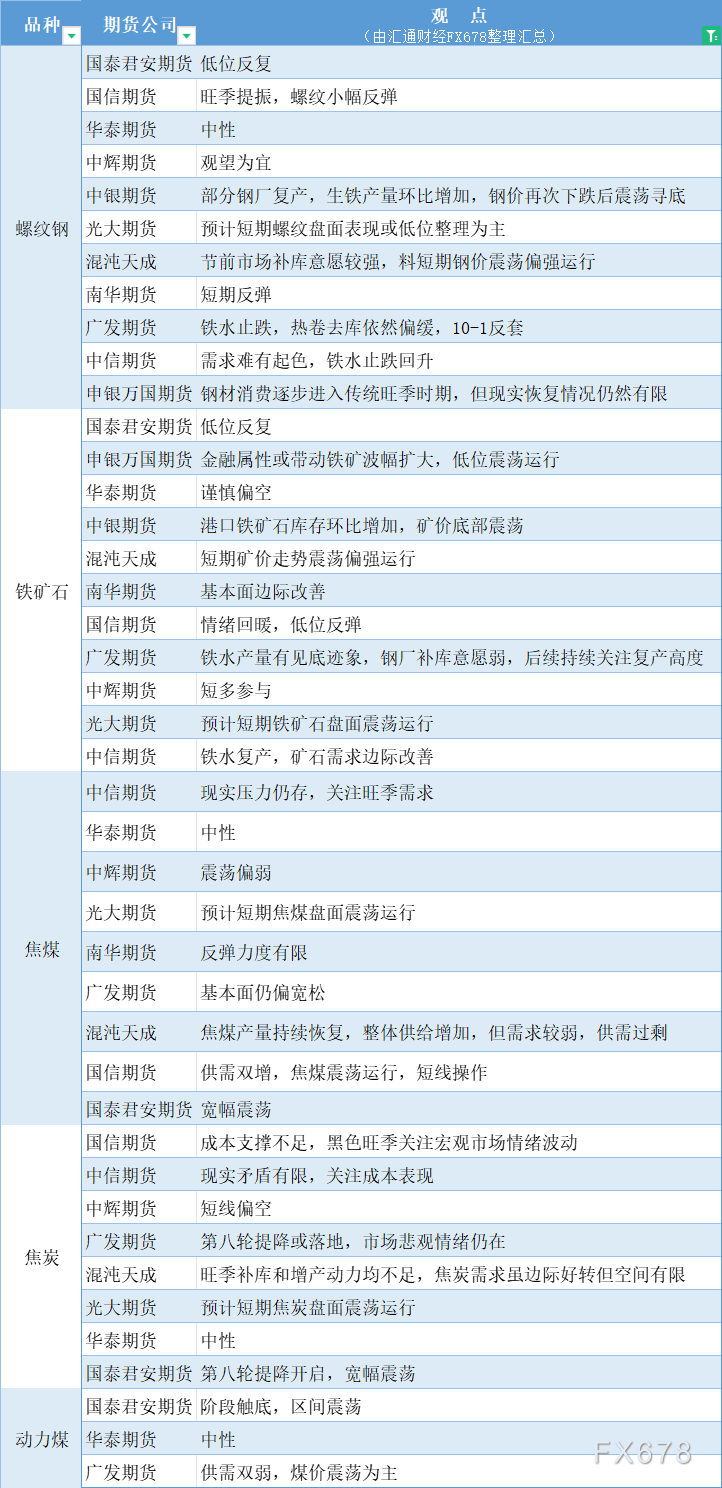

贵金属:上周,美国多项宏观数据发布:1)8月制造业PMI为47.2,延续走弱趋势,但服务业PMI录得51.5,仍维持较强韧性;2)7月JOLT职位空缺767.3万人,明显低于市场预期的810万人,再次印证7月就业市场走弱。8月ADP新增就业9.9万人,为2021年1月以来最低,也显著低于预期14.5万。3)8月新增非农14.2万人,但略低于市场预期。7月新增非农下修至8.9万人,是2021年以来的最低,6、7月合计下修8.6万。失业率从7月的4.25%小幅回落至4.22%,符合市场预期。时薪同比3.8%,略超预期,工资增速保持韧性。整体上,近期的就业数据基本符合“经济增速放缓”的叙事,但仍未到衰退的地步。不过,较弱的就业数据并未完全打消市场的担忧,本月非农数据进一步放大联储降息路径的不确定性,导致市场风险偏好继续收缩,资产价格波动幅度明显放大。因此,商品属性更强的白银表现明显弱于黄金。短期来看,贵金属或持续震荡调整,建议观望为主,黄金仍可考虑逢低加仓。铁矿石:昨日钢联铁矿石发运数据显示,上周全球铁矿石发运量周环比高位回落,仍处同期高位区间,其中主要减量由巴西发运贡献,澳洲发往中国货量明显增加。到港量周环比微增,仍处同期较低水平,叠加上周疏港量小幅回升,使得上周铁矿到港疏港差微降,处往年同期较低水平,上周铁矿石基本面整体没有太多变化,依然处于偏宽松态势之中,但宽松程度并未加剧。根据近期全球铁矿石发货量的整体攀升走势,短期到港量仍有望为基本面格局带来一定宽松,需观察需求端能否延续回升态势。

铁矿石:昨日钢联铁矿石发运数据显示,上周全球铁矿石发运量周环比高位回落,仍处同期高位区间,其中主要减量由巴西发运贡献,澳洲发往中国货量明显增加。到港量周环比微增,仍处同期较低水平,叠加上周疏港量小幅回升,使得上周铁矿到港疏港差微降,处往年同期较低水平,上周铁矿石基本面整体没有太多变化,依然处于偏宽松态势之中,但宽松程度并未加剧。根据近期全球铁矿石发货量的整体攀升走势,短期到港量仍有望为基本面格局带来一定宽松,需观察需求端能否延续回升态势。

PX:周五原油价格持续下跌并创新低,石脑油小幅下跌,今日10月MOPJ估价在627.5美元/吨CFR,下跌6.5美元;PX估价在841美元/吨,较上周五下跌24美元,PX期货主力合约大幅下跌。实货无成交。供应端,金陵石化70万吨装置负荷有所回升;乌鲁木齐石化100万吨装置负荷略有提升;青岛丽东100万吨装置负荷略有提升;浙江石化一条200万吨装置于9月初停车,预计停车2周左右;东营威联一条100万吨装置于9月6日停车,预计检修20天;国内其他装置相对稳定,国内PX开工负荷下降5.6%至81.1%;国内供应仍维持高位。印度Reliance435万吨PX装置负荷在70%-75%附近运行,恢复时间待定;日本出光一条21万吨装置于8月上检修,预计停车至11月底;日本ENEOS 一条42万吨装置于5月上停车检修,预计本周末重启;其他装置相对稳定。需求端:PTA供应维持高位,负荷小幅提升0.4%至82.6%,处于季度性高位;估值:PX-Brent平均价差持续回落至343美元/吨,处于季节性中性位置。国内PX装置检修力度较弱,产量仍持续回升;预计9月份PX相对平衡,关注原油和石脑油价格变动。01合约基差走弱22,收于-102;1-5月差走弱24,收于-124。

PTA:PTA主力期货合约价格跟随PX价格走弱。现货市场商谈氛围尚可,主港基差弱势震荡。今日主港货源贴水01合约87元/吨,下周主港货源贴水01合约85-90元/吨,9月底主港货源贴水01合约87元/吨。供应端,台化兴业120万吨装置于9月1日按计划停车检修,重启时间待定;大连逸盛375万吨装置负荷小幅下降;蓬威石化90万吨装置于8月28日停车,重启时间待定;山东威联250万吨装置降负至8成;其他装置相对稳定,国内开工负荷上升0.4%至82.6%。需求端,聚酯负荷稳定;由于原料价格持续下跌,下游采购积极性受限,周平均产销较弱,为35%附近。较弱的产销,使得聚酯库存大幅上升,处于季度性相对高位。PTA加工差回落至216元/吨附近,处于季节性低位。9月份国内PTA装置检修力度相对较少,产量持续上升;虽然聚酯开工负荷逐渐提升,但预计9月份PTA仍将累库;预计PTA价格将弱势震荡为主;跟随原油价格波动。今日涤丝产销偏弱,平均产销平均估算在40%左右。直纺涤短产销一般,在58%附近;01基差走强20,收于-86;1-5月差走强4,收于-52。

MEG:供应端,油制装置变动不大,煤制开工检修装置增多,整体开工负荷小幅下降1.3%,煤化工装置开工负荷下降2.5%至62.08%。随着乙二醇价格的下跌,各工艺现金流持续走弱。库存:港口库存去库8.28万吨,至59.05万吨,处于季节性相对低性位置。河南煤业濮阳20万吨装置于2023年10月中旬停车,预计9月下旬重启;河南煤业永城2套20万吨装置计划9月10日重启;阳煤寿阳20万吨装置于本周末出料。总体国内供应仍持续上升。进口端,由于多套海外装置检修,预计9月份进口量将小幅下降;而聚酯装置开工负荷将逐渐提升,使得乙二醇维持紧平衡。由于原油价格持续下跌,使得化工品持续杀估值,关注原油价格的变动。01合约基差走弱14,收于40;1-5合约月差走强7,收于-27。

瓶片:原料PTA弱势下跌,瓶片主力合约跟随走低,工厂跟承50-100元/吨出货,贸易商随行就市出货,9-10月订单适量成交在6200-6350元/吨不等,部分升水03合80-100元/吨成交。供应:安化30万吨聚楷瓶片装置于6月底停车检修,仍未有重启消息;海南逸盛60万吨新装置于8月底出产品,50万吨老装置于8月底停车。需求端,目前需求暂未变动,但随着天气的转凉,对瓶装水及饮料的需求将逐渐降低。本周库存变化不大平均在14天左右;由于原料价格下跌较多,瓶片的加工差走强至585元/吨左右处于季节性低位,预计短期内加工差压缩的空间不大;但需要关注原料PTA价格的波动。03合约基差走强44,收于133元/吨。

短纤:PTA价格弱势下跌,短纤主力合约低位震荡,工厂现货报价维稳,期现商及贸易商大多维持让利出货,下游按需采购,今日福建产销好于江浙,截止下午3:00附近,平均产销58%。江浙涤丝今日产销整体偏弱依旧,至下午3点半附近平均产销估算在3-4成左右。11合约基差走弱48,收于315。风险点:原油价格大幅下跌。

铜:上周铜价继续承压回落,尽管经济数据总体偏弱,但关键数据稳定的情况一度支撑铜价小幅回暖。具体来看,8月ISM制造业指数47.2,低于预期47.5,但环比较7月的46.8有所回升;8月美国ISM非制造业指数51.5,好于预期和前值的51.4。周五的美国8月非农就业人数继续下降至14.2万人,低于预期的16.5万人,前值则从11.4万被下修至8.9万。供需方面,上周全球精铜供需大幅缺口,国内恢复大幅减少,海外LME库存小幅下降。季节性上看,未来全球精铜库存预计仍将持续去化,但全年预计仍将维持明显过剩。年内全球精铜预计维持近期缺口状态,但全年出发大概率难以扭转二季度高价对平衡表带来的影响,因此我们对于年内铜价合理重心预判没有发生明显变化,认为当前价格仍然偏高,尚未到达65000-70000元/吨的合理区间。尽管随着美联储政策转向短期价格支撑加强,但从历史出发美联储降息对铜价并无明显利好,四季度前的价格调整窗口仍需关注。操作上继续建议卖出为主,合理使用期权工具对冲价格反弹风险。

生猪:临近中秋,需求有所增加,屠宰量小幅上涨,二育出栏积极性有所提高,随着大肥猪的出栏以及屠宰端收猪转易影响,价格有所回落。盘面交易集中在出栏带来的价格下滑,今天盘面下跌明显。中长期来看,4季度随着养殖户的出栏,猪价有回调的趋势,但是幅度或较为有限,且当下散户逐步退出能繁母猪养殖,企业的能繁存栏增仍比不上散户放弃能繁的速度,故整个产能或较为有限,而下游屠宰企业今年维持较低的屠宰量,也难以降低,当下市场集中关注节假日消费以及价格支撑情况,目前市场观点依旧偏“逢节必跌 ”的供应过剩逻辑。从成本端来看,6号数据自繁自养生猪养猪利润预计为559.36元/头,较上周增加16.6元 /头;外购仔猪养殖利润预计为359.8元/头,较上周增加17.78元/头。后续持续关注养殖利润的变化,能繁母猪存栏,猪瘟以及上市企业动态。

集装箱运价:最新SCFIS欧线指数环比下行10.6%至4566.27,体现了9月第一周均价约大柜6000美金的水平。该价格略高于统计到的线下约大柜5800美金的水平,部分原因可能是因为该周统计样本中OA航次较多,其报价均值在大柜6000美金以上;THE联盟因为航次延误导致样本量偏少,其报价均值在5500美金左右。现货价格方面,马士基再度调降第38周价格,参考上海至鹿特丹从周四开舱的2800/4700/4700降至最新的2600/4400/4400,小柜降幅200,大柜降幅300;从周维度来看,马士基第38周上海至鹿特丹的最新报价相比38周大柜降幅1200美金(大柜从5600美金降至目前4400美金)。上海至费力从周一的3000/5300/5300降至周四的2800/4700/4700后也再度跟降至2600/4400/4400。另外马士基中午提前开放第39周的试舱,参考上海至费力报价2600/4400/4400,等于目前第38周费力最新报价。MSC下调9月下旬线上报价至2930/4890。YML下调9月下旬的线下报价至2650/4650。目前9月下旬的报价均值约在大柜4750美金。据公告ONE,YML和HMM宣布将继续深化联盟合作,在2025年HPL脱离THE联盟后重新组成PREMIER联盟,25年2月生效,为期5年;同时为补充自身运力不足进一步提高亚欧航线的竞争力,PREMIER联盟将于MSC合作,在包括地中海和西北欧在内的9条航线上进行舱位共享合作。同日MSC也发布公告称将在明年与马士基的2M联盟解体后进一步优化自身的航线规划,其中覆盖中国至西北欧港口的航线将有7条。后续可关注1)在联盟重组后航线优化是否会给欧线自身运力规模带来影响——尽管目前可见航线数量增加,但考虑到更细化的部署船只运力,实际规模是否会扩张有待观察。2)根据MSC和PREMIER联盟公告,其25年航线规划均已做好通行苏伊士和绕行好望角两手准备,后续可进一步确认船司角度对25年复航可能性的考量。EC盘面整体维持震荡,最新SCFIS指数好于预期或给予一定信心,但整体仍需要关注后续现货运价波动,尤其是节前船司揽货的价格竞争。

宏观

1、国家统计局公布数据显示,受高温多雨天气等因素影响,8月CPI同比上涨0.6%,涨幅比上月扩大0.1个百分点。受市场需求不足及部分国际大宗商品价格下行等因素影响,PPI同比下降1.8%,降幅比上月扩大1个百分点。

2、全国人大常委会启动企业国有资产法执法检查,检查组将重点检查8方面内容,其中包括:企业国有资产经营管理和改革发展总体情况;国家出资企业公司治理情况;企业国有资产基础管理情况;国有资产监督情况等。

产业

1、乘联分会数据显示,8月全国狭义乘用车零售190.5万辆,同比下降1%,环比增长10.8%。其中,新能源乘用车市场零售102.7万辆,同比增长43.2%,环比增长17%。8月新能源车国内零售渗透率53.9%。

2、商务部发布公告,决定自9月9日起对原产于加拿大的进口油菜籽进行反倾销立案调查。商务部获得的初步证据和信息显示,原产于加拿大的进口油菜籽以低于正常价值的价格向中国出口销售,存在倾销。

3、上海黄金交易所:自9月12日收盘清算时起,Au(T+D)、mAu(T+D)、Au(T+N1)、Au(T+N2)等合约的保证金比例从9%调整为11%,下一交易日起涨跌幅度限制从8%调整为10%。

4、据上海有色网最新报价显示,9月9日,国产电池级碳酸锂价格跌340元报7.22万元/吨,连跌5日,续创逾3年新低。

5、首个上海温室气体自愿减排交易产品将于9月13日正式上线交易,旨在加快构建上海温室气体自愿减排交易体系。

金融

1、国内商品期货夜盘收盘普遍下跌,能源化工品表现疲软,纯碱跌3.83%,低硫燃料油跌3.4%,原油跌3.05%,燃油跌2.65%,玻璃跌1.96%,PTA跌1.75%,LPG跌1.66%。黑色系全线下跌,焦煤跌3.47%,焦炭跌3.05%,铁矿石跌2.35%,热卷跌1.86%,螺纹钢跌1.83%。农产品多数下跌,棉花跌1.66%,棉纱跌1.64%,棕榈油跌1.16%,豆油跌近1%。基本金属全线收跌,沪铅跌1.39%,不锈钢跌1.26%,沪镍跌1.08%,沪铜跌1.07%,沪铝跌0.91%,沪锡跌0.29%,沪锌跌0.22%。沪金跌0.63%,沪银跌3.2%。

2、国际贵金属期货普遍收涨,COMEX黄金期货涨0.43%报2535.5美元/盎司,COMEX白银期货涨1.82%报28.695美元/盎司。??

3、伦敦基本金属多数收涨,LME期铜涨1.12%报9096.5美元/吨,LME期锌涨0.52%报2731.5美元/吨,LME期镍涨0.86%报16030美元/吨,LME期铝涨0.88%报2362.5美元/吨,LME期锡跌0.35%报30915美元/吨,LME期铅跌0.25%报1958美元/吨。?

4、芝加哥期货交易所(CBOT)农产品期货主力合约集体收涨,大豆期货涨1.37%报1018.75美分/蒲式耳;玉米期货涨0.25%报407.25美分/蒲式耳,小麦期货涨0.18%报568美分/蒲式耳。??

5、美债收益率收盘涨跌不一,2年期美债收益率涨2个基点报3.677%,3年期美债收益率涨0.2个基点报3.538%,5年期美债收益率跌0.2个基点报3.491%,10年期美债收益率跌1个基点报3.703%,30年期美债收益率跌1.6个基点报4.004%。

6、欧债收益率涨跌不一,英国10年期国债收益率跌3个基点报3.854%,法国10年期国债收益率涨0.4个基点报2.879%,德国10年期国债收益率跌0.1个基点报2.166%,意大利10年期国债收益率跌0.3个基点报3.617%,西班牙10年期国债收益率跌0.2个基点报2.990%。

7、纽约尾盘,美元指数涨0.46%报101.64,非美货币普遍下跌,欧元兑美元跌0.46%报1.1035,英镑兑美元跌0.44%报1.3073,澳元兑美元跌0.15%报0.6660,美元兑日元涨0.61%报143.17,美元兑瑞郎涨0.75%报0.8493,离岸人民币对美元跌257个基点报7.1201。?

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发?

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>