2026年1月,美国经济正站在一个微妙而关键的转折点上。增长动能悄然放缓,通胀持续回落,劳动力市场出现松动但尚未失控,美联储则处于从“限制性”向“中性”政策过渡的关键阶段。更引人注目的是,主席鲍威尔的八年任期即将结束,政策走向不仅取决于数据,也愈发受到权力交接期谨慎氛围的影响。市场不再追问“会不会降息”,而是紧盯“还能降几次、多久之后暂停”。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周三(1月14日)美元兑日元汇率正朝着2024年7月以来的关键关口加速迈进,目前已触及159.43的高点,距离市场紧盯的160目标仅一步之遥。自去年10月日本首相高市早苗当选自民党...

01月14日 21:10

周三(1月14日),全球金融市场在多重力量拉扯下呈现分化走势。中东紧张局势的骤然升级为原油与贵金属注入了强劲的避险动力,而日本政坛突发动向则主导了亚洲市场,特别是日元汇率的剧烈波动...

01月14日 21:10

周三(1月14日)美原油3月期货合约展开回调交投于60.48跌0.8%,但仍然守住大部分周二涨幅。2026年开年以来,国际原油市场呈现明显上涨态势:布伦特原油价格首次触及64美元/...

01月14日 21:10

面对鲍威尔被司法调查,全球一众头部央行行长罕见联合发布声明,力挺鲍威尔的同时发出警示——政治力量干预货币政策,不仅会重创美联储的市场公信力,更会直接冲击全球金融体系的稳定根基。为何...

01月14日 20:24

周三(1月14日)欧市时段,美元兑日元高位震荡,一度触及18个月高点159.44,现交投于159.10附近,这一走势凸显了政治动态如何通过财政方向的预期而非即时政策行动来影响货币市...

01月14日 20:24

周三(1月14日)亚欧时段,现货黄金回升至每盎司4635美元附近,日内涨幅约1%,一度触及4639.49美元的历史新高。随着美国通胀数据趋软,市场对美联储降息的预期升温,黄金等贵金...

01月14日 20:24

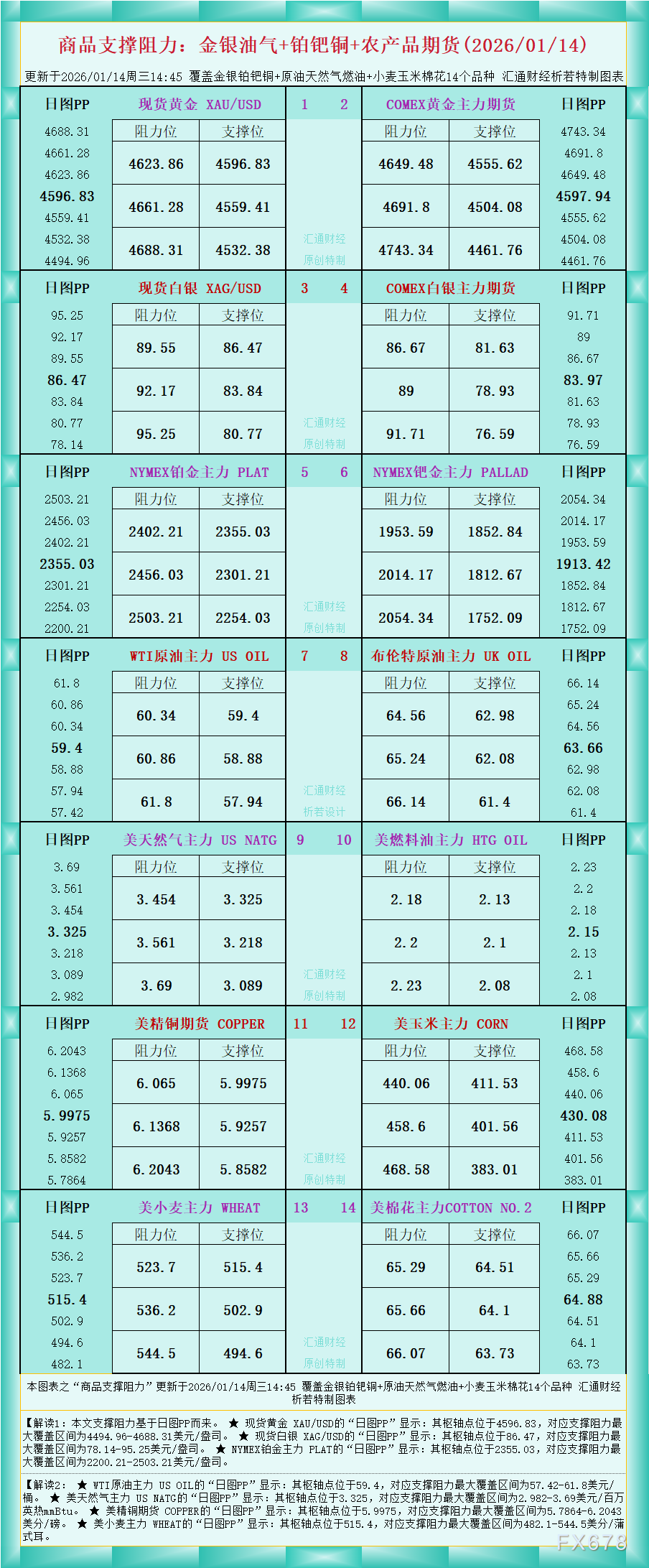

一张图看商品支撑阻力:金银油气+铂钯铜+农产品期货,更新于2026年1月14日周三14:45,具体覆盖金银铂钯铜+原油天然气燃油+小麦玉米棉花14个品种,更多详见汇通财经析若特制图...

01月14日 20:24

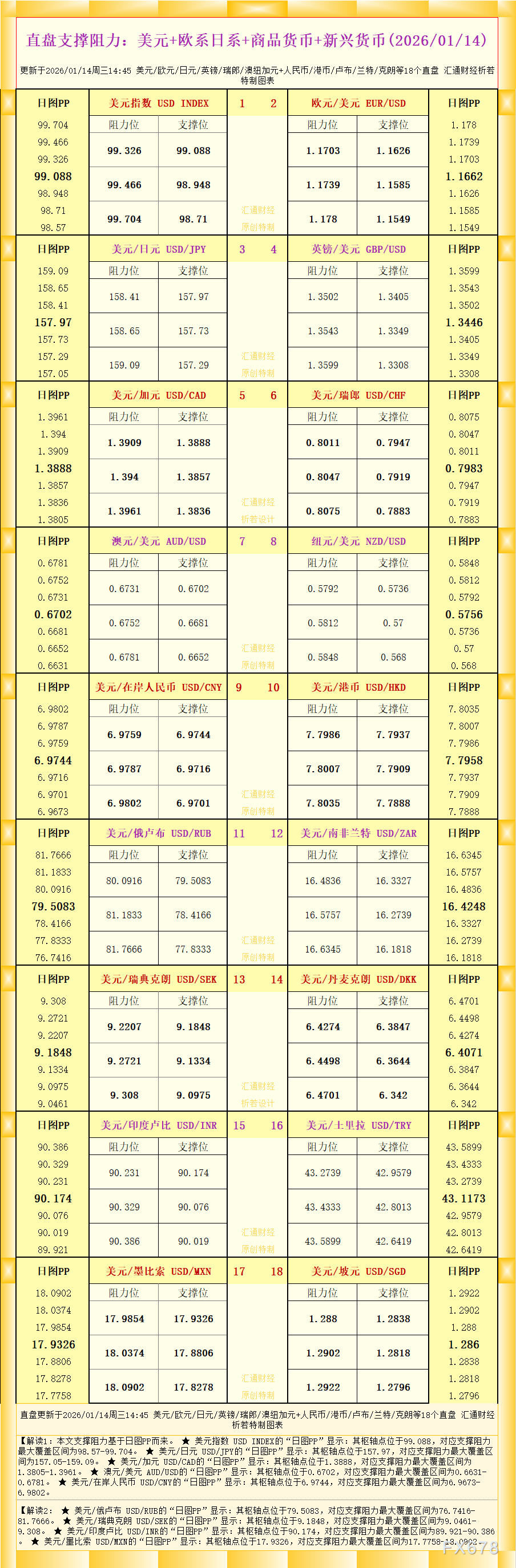

一张图看直盘支撑阻力:美元+欧系日系+商品货币+新兴货币,更新于2026年1月14日周三14:45,具体美元/欧元/日元/英镑/瑞郎/澳纽加元+人民币/港币/卢布/兰特/克朗等18...

01月14日 20:24

2026年1月上旬,美联储相关事件引发全球金融领域关注。上周末,美国联邦储备委员会收到与美联储主席杰罗姆·鲍威尔可能面临刑事指控相关的传票(截至目前尚未正式提起任何指控)美国司法部...

01月14日 20:24

周三(1月14日)欧盘时段,欧元兑美元汇率已连续两个交易日尝试止住近期跌势,此前该汇率一度下探至1.1618的五周低点。美国通胀数据公布后,汇率开启反弹尝试,触及1.1690阻力位...

01月14日 20:24