铜:上周五晚沪铜主力收至 80810,伦铜摸高 10126 美金后收至 10063 美金。 宏观中性。美国 9 月密歇根大学消费者信心指数 55.4 创 5 月以来新低,5 年通胀预期则继续回升至3.9%,经济数据疲弱巩固降息预期,铜价延续上行。本周宏观重点关注中美双方经贸会谈情况。基本面中性。上周全球铜库存回升至 60.64 万吨,其中上期所铜累库 1.2 万吨至 9.4 万吨,保税港铜小幅去化库 0.33 万吨至 7.68 万吨,LME 铜去化 0.18 万吨至 15.4 万吨,COMEX 铜累库 0.46 万吨至28.16 万吨。 总体来看,海外货币政策宽松化预期升温,不过当前旺季成色不足,需求回暖预期有待证伪,预计短期铜价高位整理为主。今日沪铜主力运行区间参考 79600-81200 元/吨。策略上,短线区间内高抛低吸。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

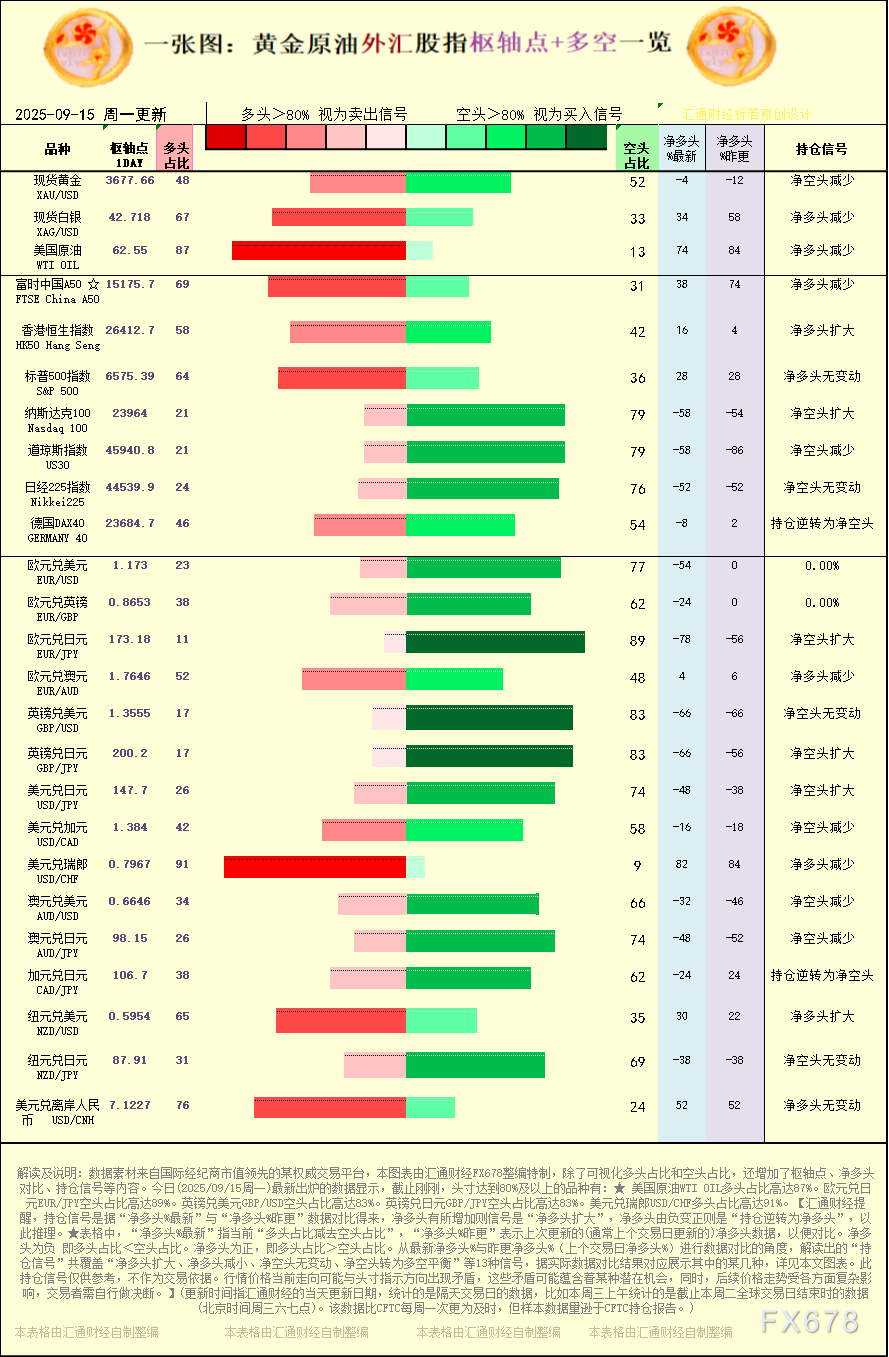

今日(2025/09/15周一)最新出炉的数据显示,截止刚刚,本图表中,最新处于“超买”状态(多头超过80%)的有:2 个品种,最新处于“超卖”状态(多头不足20%)的有:3 个品...

09月15日 11:21

周一,日元维持在一个多月的震荡区间,兑美元缺乏方向感。市场情绪复杂,一方面,日本央行加息节奏存在不确定性,令日元多头受制;另一方面,美联储本周几乎确定将降息,持续压低美元走势,为日...

09月15日 11:21

美元兑日元本周在区间内交投但处于微妙平衡,央行政策风险将成为下一阶段走势的决定性因素。相关性分析显示该货币对几乎完全跟随美联储政策预期波动,凸显美国利率预期的主导地位,而风险情绪影...

09月15日 10:00

本周,全球金融市场的目光将聚焦于一系列关键经济事件,尤其是美国、日本、英国、加拿大等国的央行利率决议,以及欧洲和中国密集发布的重要经济数据。这些事件不仅是投资者关注的焦点,更可能为...

09月15日 09:42

市场瞩目的重大时刻即将来临,美联储在当地时间周三9月17日(北京时间9月18日2:00)会议上启动降息周期已是市场普遍共识。目前市场已形成强烈预期,认为此次降息后将开启连续降息通道...

09月15日 09:11

周一(北京时间9月15日)亚市早盘,现货黄金持稳于3640美元/盎司附近,美国劳动力市场疲软的迹象强化了美联储将在本周进行今年首次降息的预期,周日美国总统特朗普表示,预计美联储将 ...

09月15日 08:09

美元周五小幅走高,此前一天因美国初请失业金人数激增和通胀温和上升而下跌。美联储可能在下周会议上结束长达九个月的按兵不动并重启降息。 src=http://caiji.3g.cnfo...

09月13日 10:32

金价周五上涨,接近本周早些时候创下的纪录高位,美国劳动力市场疲软的迹象强化了美联储将在下周进行今年首次降息的预期。 src=http://caiji.3g.cnfol.com/co...

09月13日 10:32

周五(9月12日)美盘时段,美元指数(DXY)小幅冲高后回落,盘中价格持平于开盘价,上涨0.07%,收于97.592,预计连续第二周下跌。此次小幅反弹之前,周四该指数因劳动力市场数...

09月13日 10:32

周五(9月12日)美盘时段,美元/日元整体呈现震荡上行态势,从低位逐步攀升,期间有一定的波动,但上行趋势较为明显。 src=http://caiji.3g.cnfol.com/co...

09月13日 10:32