股指:考虑到目前市场情绪仍处于较低水平,市场反弹的空间依然较大。52周累计趋势来看,A 股微观流动性的长期趋势仍然向好。估值修复的空间较大,但触发估值修复的根本动力在于是否有增量资金。在资金流出项被限制的情况下,今年微观流动性的环境是要好于去年。风险溢价维持在较高的水平显示指数层面的配置性价比较高,且考虑到国内经济增长仍面临较大压力的情况,下半年无风险利率或将持续处于较低的水平,预计往后看一年中证全指估值或将提升15%左右。

国债:上周债市有明显波动,国债期货冲高回落。美联储宣布降息50bp,超出市场预期,随着美联储开启降息周期,对国内货币政策宽松空间的制约放松,提振了国内多头债市,市场提前交易国内LPR降息预期,期债走高。但午后市场预期转变,多数机构认为9月LPR将不会调降,市场再次提前交易降息预期的落空,期债大幅回落,短端利率受资金面收敛的影响上行幅度更大,十年期国债未能突破2%的关键点位。随后20日公布的LPR利率按兵不动,但市场对后续的降息空间仍有预期。基于当前基本面数据仍然偏弱的情况,预计10月份公布的GDP增速仍无法达到目标,因此预计10月LPR下调的可能性和必要性提升。短期内单边策略上建议轻仓做多,长债更具性价比,此外可关注基差走阔机会。

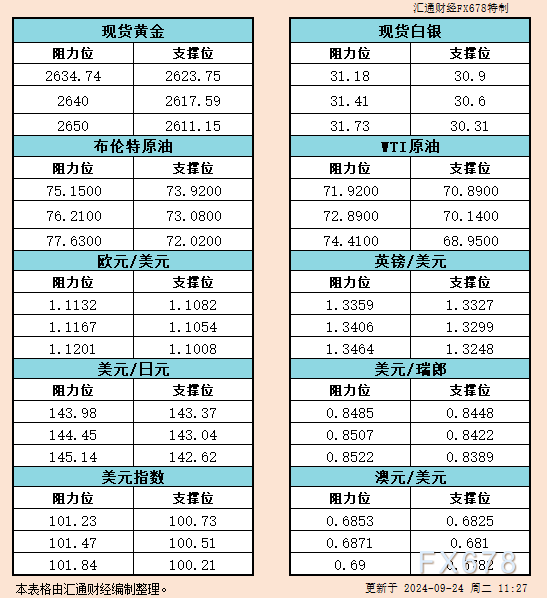

贵金属:9月联储降息50bp,幅度略超市场预期。鲍威尔表示联储行动并未滞后于利率曲线,也强调目前未看到任何衰退迹象,反复提醒市场不要将本次的50bp视为未来降息的常规节奏。同时,鲍威尔提到通胀仍未彻底解决,当下取得的进展不错。劳动力市场相当接近充分就业的状态,但就业增长放缓“值得关注”。此外,鲍威尔认为中性利率将显著高于疫情前水平,意味着本轮降息的终点利率也将维持在更高的点位。点阵图显示,联储对未来三年降息的预期大幅提升,其中今年和明年的降幅均相比6月上升75bp,过半官员预计年底前将继续降息50bp。经济预测来看,主要上调对失业率的预测,并继续下调通胀预测。美国8月零售环比+0.1%,再次高于预期,且前值由+1%上修至+1.1%,显示居民消费延续韧性。上周首申失业金人数21.9万,低于预期23万,就业市场也并未持续走弱。本周降息落地后,通胀预期反弹,黄金再创新高,白银价格也持续高位震荡。策略上,降息周期已开启,市场风险偏好继续回升,建议黄金多单继续持有,避免追高。

铁矿石:昨日钢联铁矿石发运数据显示,上周全球铁矿石发运量周环比小幅回升,维持高位运行,其中仅澳洲发运回落,巴西发运周环比微增,均保持高位,主要增量由非主流矿发运贡献,接近同期平均水平。到港量周环比同样回升,并处同期偏高水平区间,叠加上周疏港量有所回落,使得上周铁矿到港疏港差再次回升,铁矿石基本面延续偏宽松局面。

PX:隔夜原油价格弱势震荡,10月MOPJ估价649美元/吨,较上周五下跌6美元;PX估价在840美元/吨,下跌14美元/吨,实货成交2单,一单11月亚洲现货在825成交(恒力卖给GSC),一单12月亚洲现货在830成交(逸盛卖给GSC)。PX期货主力合约震荡下跌。供应端:金陵石化70万吨装置小幅提升;浙江石化200万吨生产线于9.17日附近重启;九江石化90万吨装置小幅下降,国内装置开负荷提升5.2%至84.9%;国内供应仍维持高位。海外方面,越南NSPR 70万吨装置于本周初附近重启,其他装置相对稳定。需求端:由于多套装置临时停车,国内PTA负荷小幅下降1.3%至78.1%;估值:PX-Brent价差在300美元/吨附近震荡,处于季节性低位。国内PX装置检修力度较弱,产量仍处于高位,预计9月份PX相对平衡,预计9月份之后开始累库,基本面较弱,关注原油变动。01合约基差走弱36,收于-98;1-5月差走弱18,收于-102。

PTA:PTA主力期货合约震荡走低,现货市场商谈氛围尚可,现货基差稳定,今日主港货源贴水01合约66元/吨,10月中主港货源贴水01合约55元/吨。PTA供应端,逸盛大连375万吨装置于9.18日负荷下降至5成附近,预计维持1周时间;汉邦石化220万吨装置于9.16日计划外停车,重启中;三房巷120万吨装置于9.16日附近短停,9.18日恢复正常;四川石化临时停车,预计维持1周时间;其他装置相对稳定,由于多套装置停车,开工负荷小幅回落1.3%至78.1%。但从产量上看,仍处于高位。需求端,新增装置持续投产,以及聚酯负荷持续小幅提升;由于原料价格弱势震荡,使得下游采购积极相对较差。由于PX价格下跌较多,PTA加工差走强至250元/吨附近,处于季节性低位。随着PTA装置计划外停车的增加,9月由累库转变为去库,但仍未改变四季度累库的预期;预计PTA价格将弱势震荡为主;跟随原料价格波动。01基差走强25,收于-46;1-5月差走弱2,收于-54。

MEG:乙二醇主力期货价格震荡下跌,市场商谈一般,基差小幅走强;现货升水01合约33-37元/吨,10月下期货升水01合约42-43元/吨。供应端,三江石化100万吨装置负荷小幅下降;浙江石化2号装置重启并提升开工负荷;河南煤业永城2套装置共计40万吨装置已经出料,负荷提升中;中昆石化一条20万吨装置于15日附近停车检修,预计检修10天左右;国内其他装置相对稳定,国内乙二醇综合开工负荷4.8%至68.33%,煤化工装置开工负荷提升7.2%至65.32%。供应处于高位。马来西亚75万吨装置已经重启,负荷8成左右;其他装置相对稳定。随着乙二醇价格的下跌,各工艺现金流持续走弱。库存:港口库存去库4.92万吨,至53.51万吨,处于季节性相对低性位置。进口端,随着检修装置的陆续复产,预计进口量逐渐增加;而聚酯装置开工负荷将逐渐提升,使得乙二醇维持紧平衡。关注原油价格的变动。01合约基差走弱5,收于45;1-5合约月差走强15,收于-33。

瓶片:瓶片主力期货价格跟随原料PTA价格弱势下跌;工厂报价局部继续小幅下调,市场成交气氛一般,9月订单多成交在6200-6230元/吨出厂不等,10-11月订单量成交在6080-6200元/吨出厂不等。供应:上海远纺40万吨装置停车检修;万凯30万吨装置和逸盛30万吨装置负荷提升,使得瓶片开工负荷小幅提升1.4%。需求端,目前需求暂未变动,但随着天气的转凉,对瓶装水及饮料的需求将逐渐降低。本周库存变化不大平均在14天左右;由于原料价格下跌较多,瓶片的加工差走强至550元/吨左右处于季节性低位,预计短期内加工差压缩的空间不大;但需要关注原料PTA价格的波动。03合约基差走强53,收于144元/吨。

短纤:今日直纺涤短销售略有好转,截止下午3:00附近,平均产销58%,部分工厂产销:60%,50%、30%、100%、70%、50%、100%、200%、60%。江浙涤丝今日产销整体偏弱依旧,至下午3点半附近平均产销估算在3成左右。江浙几家工厂产销分别在0%、50%、100%、30%、60%、100%。1-7月,纺织服装累计出口同比增长1.1%,其中纺织品出口增长3.3%,服装出口下降0.8%。短纤库存续创季节性新高收至19日,马来西亚对华聚酯瓶片启动反倾销调查短期利空聚酯价格。11合约基差走强71,收于380。风险点:原油价格大幅下跌。

铜:上周铜价延续反弹走势,宏观层面美联储9月议息会议正式开启降息,50基点的降息幅度高于市场预期,短期抬升市场的风险偏好促进风险资产价格走高。但从历史出发美联储降息对铜价并无明显利好,50基点的首次降息幅度可能暗示中期需求偏空。经济数据层面上周美国数据总体较好,并未体现出更多的下行压力。具体来看美国8月零售销售环比增长0.1%,预计下降0.2%,前值增长1.1%;美国8月制造业产出环比增加0.9%,预期增长0.2%,前值下降0.7%;美国8月新屋开工和营建许可环比分别增加9.6%和4.9%,好于预期的6.5%和1%。供需方面,上周全球精铜供需延续明显季节性缺口,海外LME库存小幅下降,国内库存大幅走低。季节性上看未来全球精铜库存预计仍将持续去化,但全年或将维持明显过剩。随着8月以来全球精铜的持续缺口,铜价下方的支撑位置已经开始大幅上移,但对比当前价格仍然明显偏低,因此年内铜价的下行风险仍未解除。操作上我们认为当前铜价格水平的上行风险相对有限,继续建议逢高卖出为主,合理使用期权工具对冲价格反弹风险。

生猪:周末受节后印象屠宰量惯性下滑,加上二育逐步出栏,整个价格开始下降,且也减少了二育补栏的热情,故短期价格支撑力度较弱。节假日的消费不及预期也导致屠宰企业屠宰量回落到低位。本周也将开启国庆备货,届时二育剩余存栏与需求的博弈将成为下半年博弈重点中长期来看,4季度随着养殖户的出栏,猪价有回调的趋势,但是幅度或较为有限,且当下散户逐步退出能繁母猪养殖,企业的能繁存栏增仍比不上散户放弃能繁的速度,故整个产能或较为有限,而下游屠宰企业今年维持较低的屠宰量,也难以降低,当下市场集中关注节假日消费以及价格支撑情况,目前市场观点依旧偏“逢节必跌”的供应过剩逻辑。从成本端来看,20号数据自繁自养生猪养猪利润预计为463.56元/头,较上周减少84.74元/头;外购仔猪养殖利润预计为284.21元/头,较上周减少80.35元/头。后续持续关注养殖利润的变化,能繁母猪存栏,猪瘟以及上市企业动态。

集装箱运价:EC盘面今日积极震荡上行,主要支撑来自于上周五SCFI欧线降幅不及部分市场预期,且地缘冲突烈度进一步加强加强部分资金的远端预期,远月合约涨幅明显强于近月。另外对比权益板块来看,EC盘面和集运标的股走势较为一致,市场均对美线潜在罢工计入一定预期。盘后发布最新SCFIS欧线指数,环比下行14%至3285.46点,尽管有台风天气造成部分船期延误影响统计样本,理论上应给予指数一定的上行支撑,但同时船司更多非显性的FAK价格(包括符合指数定义的集量价格等)也对最后数值造成了拖累。从现货市场来看,依然延续下行趋势。马士基中午二次调降wk40报价,参考上海至鹿特丹wk40价格从2400/4000降至2050/3500,降幅350/500;并且开出wk41舱位,报价与wk40持平。EMC下调线上价格从2835/4320至2585/3920。目前仅考虑线下FAK价格,wk40报价均值约为大柜3650美金,其中2M联盟均价为大柜3550美金,OA联盟均价为大柜4000美金,THE联盟均价为大柜3400美金;目前wk41(计入10合约交割第一期指数))维持和wk40同价,关注后续价格调整情况。近期部分船司为了应对美东10/1潜在罢工,已经陆续推出多项附加费的征收条目。在当前美线运价持续下行的背景下,船司额外附加费的征收一方面是为了应对潜在罢工,尽可能维持相关运营稳定,另一方面也可以视作其有意识“挺价”的手段之一,仍需观察实际征收情况。美线价格潜在提涨能否传导至欧线,首先要观察美线自身的实际落地兑现情况,部分货量前置已经提前消化后续的货运需求,后续美东罢工后更多货物将转移至美西通过IPI/MLB的方式进行内陆运输,观察此供应链节点的拥堵情况;其次从持续性角度判断传导至欧线的可能性,目前欧线运价的压力更多来自于自身的基本面矛盾,短期美线运价给到的影响更多偏向情绪支撑,而非直接作用。9月末现货价格已经基本确定,后续关注国庆第二周价格能否持稳第一周抑或是存在进一步调降的压力,以及届时降价的幅度是否仍维持当前较大的节奏。后续现货持续维持弱势的背景下盘面预计震荡偏弱。10合约围绕交割估值进行定价,更多受到现货下跌的绝对水平影响,预计在2000-2300点区间内震荡整理。12合约短期反弹难以持续,更多围绕现货下行趋势进行定性,节前价格战或将进一步放大市场悲观情绪,关注潜在的逢高布空机会;关注节前相应的保证金调整,注意风险管理。

宏观

1、央行9月23日开展1601亿元7天期和745亿元14天期逆回购操作,操作利率分别为1.70%、1.85%。当日有1387亿元逆回购到期,实现净投放959亿元。

2、国家发改委、央行、财政部就“两新”工作情况介绍,支持“两新”工作的3000亿元国债资金已全面下达;目前推送的设备更新项目已基本实现融资对接和尽调的“全覆盖”,累计签约贷款金额2300亿元,财政部安排设备更新贷款贴息资金200亿元。

3、我国制造业企业总量突破600万家。截至8月31日,我国制造业企业总量达到603万家,与2023年底相比增长5.53%。其中与战略性新兴产业有关的企业达到51.53万家,占制造业企业总量的8.55%。

产业

1、国家发改委:8月份,新能源汽车和充电桩产量同比分别增长30.5%和97%,新能源汽车渗透率达到53.9%,连续两个月突破50%;预计全年将实现200万辆低排放标准乘用车退出。

2、据国家能源局,截至8月底,全国累计发电装机容量约31.3亿千瓦,同比增长14%。其中,太阳能发电装机容量约7.5亿千瓦,增长48.8%;风电装机容量约4.7亿千瓦,增长19.9%。

3、商务部条约法律司负责人表示,欧盟将中国对欧盟乳制品反补贴调查诉至世贸争端解决机制,中方收到欧方磋商请求,并对此表示遗憾,将按照世贸组织相关规则处理。

4、国家发改委副主任赵辰昕首次披露,中国资源循环利用集团正在筹建中。此前有报道称中国资源循环集团正在筹备设立,中国宝武的废钢资源回收业务有望整体并入新央企。

5、印度报告称,8月份以美元计算的黄金进口量创下历史新高,总额略高于100亿美元。比上个月增长三倍多。世界黄金协会估计,印度进口140吨黄金。

6、欧盟将2024年玉米平均单产预测下调至6.84吨/公顷,8月预测为7.03吨/公顷;甜菜单产预估上调至74.7吨/公顷;春季大麦单产预估下调至4.4吨/公顷。

金融

1、国内商品期市夜盘收盘,能化品、农产品、黑色系多数下跌,丁二烯橡胶跌逾4%,20号胶、橡胶、铁矿石跌逾3%,螺纹钢、焦炭跌逾2%,菜粕跌近2%,玉米、豆二跌逾1%,原油跌0.57%。基本金属全线收跌,沪铅跌1.80%,不锈钢跌1.72%,沪锌跌1.28%,氧化铝跌1.23%,沪铝跌1.12%,沪锡跌0.53%,沪镍跌0.46%,沪铜跌0.38%。沪金涨0.95%,沪银跌0.28%。

2、国际油价小幅下跌,美油11月合约跌0.38%,报70.73美元/桶。布油12月合约跌0.19%,报73.55美元/桶。

3、国际贵金属期货收盘涨跌不一,COMEX黄金期货涨0.27%报2653.4美元/盎司,COMEX白银期货跌1.57%报31.01美元/盎司。

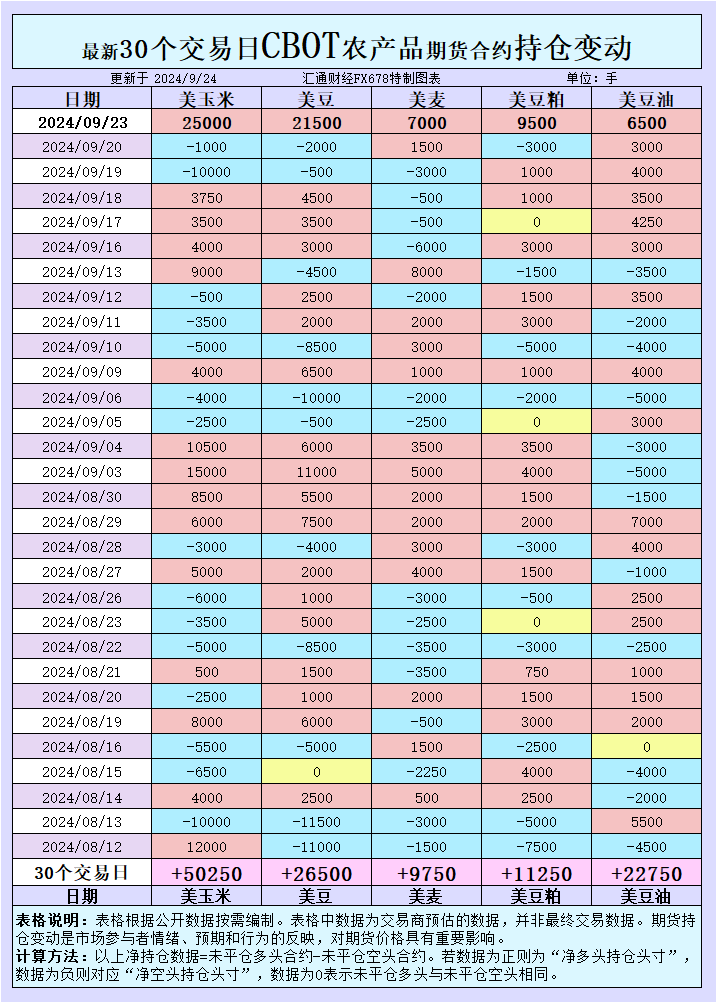

4、芝加哥期货交易所(CBOT)农产品期货主力合约集体收涨,大豆期货涨2.67%报1039美分/蒲式耳;玉米期货涨2.8%报413美分/蒲式耳,小麦期货涨2.29%报581.5美分/蒲式耳。

5、伦敦基本金属多数收涨,LME期铜涨0.69%报9542美元/吨,LME期锌涨0.38%报2885美元/吨,LME期镍涨0.24%报16550美元/吨,LME期铝涨0.04%报2486美元/吨,LME期锡涨0.37%报32245美元/吨,LME期铅跌0.19%报2051美元/吨。

6、美债收益率多数收涨,2年期美债收益率跌0.7个基点报3.597%,3年期美债收益率涨0.2个基点报3.49%,5年期美债收益率涨1个基点报3.512%,10年期美债收益率涨1个基点报3.754%,30年期美债收益率涨0.9个基点报4.094%。

海通期货公司授权由“专注国内期货衍生品交易的专业行情分析资讯网站”:【汇通财经 http://www.fx678.com 】转发

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>