周一(8月19日),对美联储 9 月降息的预期不断升温,导致美元已跌至七个月低点。短期看来,美元兑主要货币难以取得进展,投资者在等待本周可能提供美联储利率前景线索的新催化剂。本周,美联储7月政策会议纪要和鲍威尔在杰克逊霍尔的讲话预计将成为货币市场的主要驱动因素。本周加拿大将公布通胀数据,加拿大进一步通货紧缩的任何迹象都可能强化对加拿大央行在年底前继续降息的预期,并影响加元的走势,美元/加元跌至一个多月低点。正在等待进一步消息。

受市场对美联储即将开始宽松周期的押注压力,美元整体走软。美元指数跌落102.00下方,截至收盘,下跌0.547%,最低跌至101.85,为1月2日以来新低,收报101.86。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

根据法国兴业银行的最新技术分析,欧元兑美元的涨势可能会延续。法国兴业银行的技术分析师Tanmay Purohit表示:“欧元兑美元最近突破了对称三角形,表明已恢复上涨势头。日MAC...

08月20日 10:04

在全球谷物和油籽市场中,最新的国际招标变动、基差波动,以及运输问题正在显著影响价格走势。本文将深入分析大豆、豆粕、豆油、小麦和玉米五大品种的市场动态。全球谷物、油籽和食用油出口市场...

08月20日 10:04

以下是周二( 8月20日)财经早餐,包括基本面重要消息、贵金属/原油/外汇/商品/股市/债市等行情、国际要闻、国内要闻、机构观点、今日财经重要数据及财经大事。多位美联储官员暗示降息...

08月20日 07:42

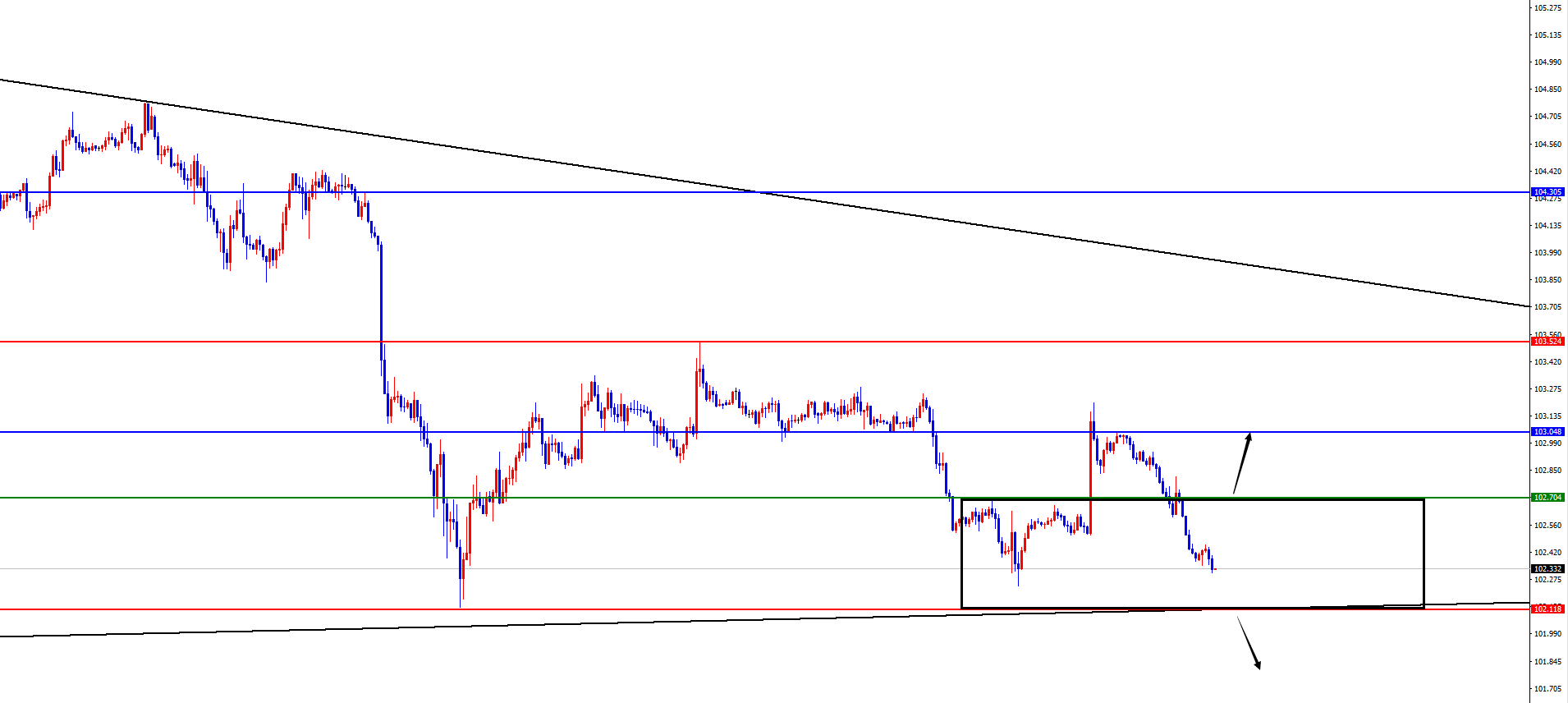

周一(8月19日)美盘时段,美元指数盘中走跌,报101.9420,跌幅0.46%。 src=http://caiji.3g.cnfol.com/colect/202408/20/2...

08月20日 07:00

芝加哥大豆和玉米期货周一小幅走高,从近四年来的最低点回升,交易商等待本周的大规模实地考察是否会支撑美国产量丰收的预期。由于黑海出口区供应充足,继续给市场带来压力,并分散了人们对法国...

08月19日 22:12

8月19日美市黄金、白银、原油、美元指数、欧元、英镑、日元、瑞郎、澳元支撑阻力位一览。 src=http://caiji.3g.cnfol.com/colect/202408/19...

08月19日 22:00

COT报告显示了美国期货市场中不同的参与者在芝加哥商品交易所期货市场中的持仓情况,可作为分析市场的情绪指标。该报告的发布日与其记录的交易员实际持仓之间存在3天的滞后期。该报告在星期...

08月19日 21:14

北京时间2024年8月19日,马来西亚棕榈油期货市场回升,收复了前一交易日的部分跌幅。具体而言,马来西亚衍生产品交易所11月交割的基准棕榈油合约FCPOc3上涨40林吉特,涨幅1....

08月19日 20:10

周一(8月19日)欧盘时段,欧元/美元盘中小幅冲高后受阻,盘中报1.1034/35,涨幅0.07%。WTI原油盘中报74.72美元/桶,跌幅1.09%。 src=http://ca...

08月19日 19:28

本周,美联储的政策走向以及即将公布的年度非农就业数据备受市场关注。美国劳工统计局(BLS)将于本周三(8月21日)发布2024年就业及工资季度普查(QCEW)数据和年度非农就业数据...

08月19日 19:28