讯——北京时间周二(7月18日),美元兑一篮子货币周一下跌,上周因美国公债收益率下跌而创下今年以来最大单周降幅,但仍维持在上周五触及的逾一年低位上方,缺乏推动市场走向的重大催化剂,金价变化不大,黄金交易员仍对美联储是否可能很快发出结束货币紧缩政策的信号心存疑虑。

返回外汇网首页,查看更多>>

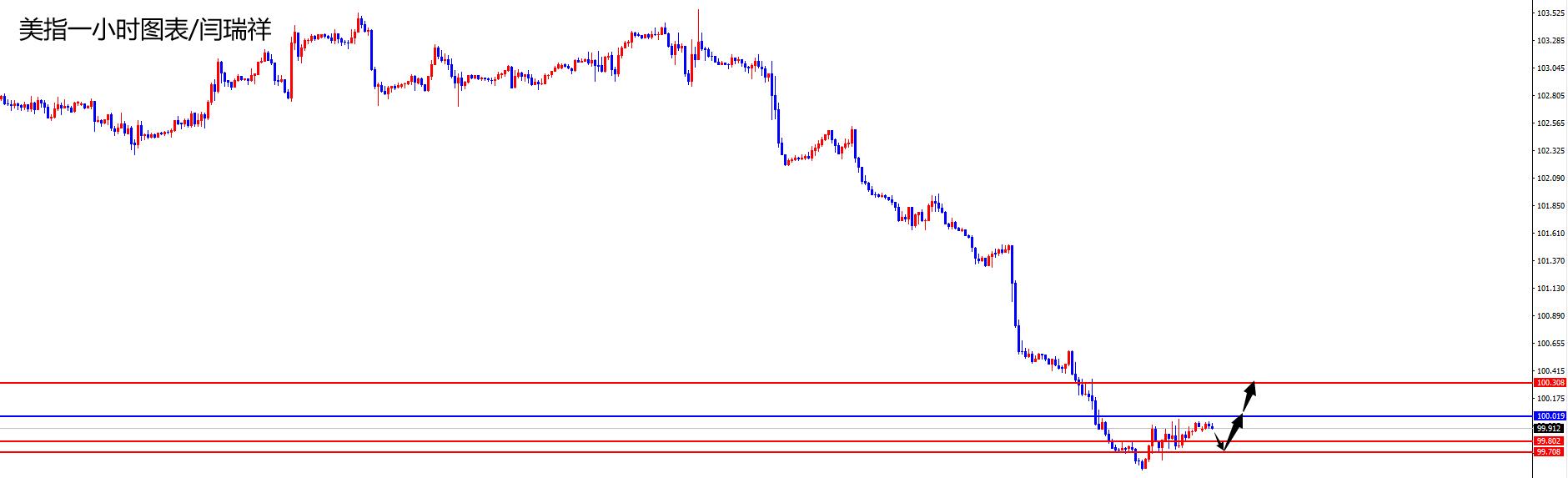

返回外汇网首页,查看更多>>

讯——荷兰合作银行外汇策略主管Jane Foley在一份预测评估报告中写道:“美国出现反通胀迹象,以及市场对美联储在7月会议后加息能力的高度怀疑,表明美元在短期内可能普遍走软。也就是说,有迹象表明欧洲...

07月17日 21:06

讯——7月17日,市场分析师James Skinner称,英镑兑美元已反弹至2022年4月以来的最高水平,但目前面临阻力,在1.3108和1.3240附近存在强大的技术阻力,如果在未来几天美元反弹的情...

07月17日 20:07

讯——欧洲的天然气库存处于较高水平,有望比计划提前满仓,这让政府和行业相信,去年的能源危机不会重演。基准天然气价格是去年夏天俄罗斯削减对欧洲的管道供应时创纪录水平的十分之一。不过,在即将到来的冬季之前...

07月17日 18:26

讯——原油:供应偏紧 油价中长期维持震荡上涨 周一国内原油价格小幅回落调整。上周四国际能源署发布了7月份《石油市场月度报告》。国际能源署数据显示,6月份,俄罗斯石油日均出口量730万桶,环比下降了...

07月17日 18:26

讯——一张图:黄金原油外汇股指"枢纽点+多空占比"一览。今日(2023/07/17周一)最新出炉的数据显示,截止上个交易日结束时,头寸达到80%及以上的品种有:★ 现货黄金 XAU/USD空头占比高达...

07月17日 14:18

讯——纸浆:汇率支撑褪去,盘面冲高回落。橡胶:近月博弈激烈,沪胶支撑较强。甲醇:上行阻力增加。乙二醇:成本支撑仍在,价格区间震荡明显。PTA:原料支撑仍然偏强,短期情绪支撑利多。沥青:前期原料行情支撑...

07月17日 13:52

讯——一、行情回顾 上周五国际贵金属期货收盘涨跌不一,COMEX黄金期货跌0.23%报1959.3美元/盎司,COMEX白银期货涨0.85%报25.16美元/盎司。上周,COMEX黄金期货涨1.39%...

07月17日 13:39

讯——期货公司观点汇总一张图:7月17日黑色系(螺纹钢、焦煤、焦炭、铁矿石、动力煤等) src=http://caiji.3g.cnfol.com/colect/202307/17/202307179...

07月17日 13:39

讯——期货公司观点汇总一张图:7月17日有色系(铜、锌、铝、镍、锡等) src=http://caiji.3g.cnfol.com/colect/202307/17/20230717891661.pn...

07月17日 13:39

讯——期货公司观点汇总一张图:7月17日农产品(棉花、豆粕、白糖、玉米、鸡蛋、生猪等) src=http://caiji.3g.cnfol.com/colect/202307/17/202307173...

07月17日 13:39