美元指数本周走低,投资者消化美联储货币政策前景。美联储本周宣布进行自2018年以来的首次加息,并制定了一项激进的计划,希望明年将借贷成本推至限制性水平。美联储主席鲍威尔称,美国经济十分强劲,即使在借贷成本上升和刺激措施被撤走的环境下,应该也会“蓬勃发展”。“现在显然是加息并开始缩减资産负债表的时候了。”

欧系货币反弹,美联储升息后,投资者加大对欧洲央行加息的押注。英国央行连续第三次加息,升息立场显现软化迹象。而日元两连跌,创5年新低,日本央行决心维持大规模货币支持,直到通胀率上升的同时,薪资也出现强劲增长。

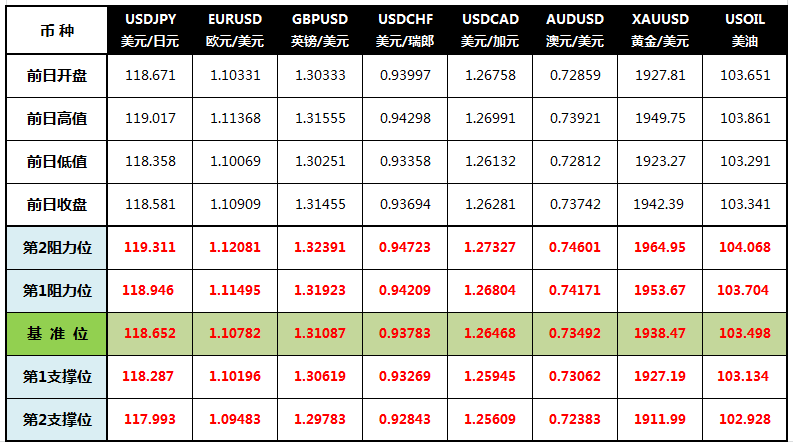

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

周五(3月18日)上海原油价格收盘下跌58.6,涨幅9.46%。主力合约2205终盘收于674.0元/桶,涨58.6元/桶。油价收涨,主要因市场对供应的忧虑重燃,且全球需求前景依然乐观。 src=ht...

03月18日 18:08

src=http://caiji.3g.cnfol.com/colect/202203/18/20220318435682.jpg 在全球股市经历了大幅动荡的一周之后,华尔街交易员将在本周五迎来本周股...

03月18日 16:25

3月21日-3月25日当周,投资者需关注的数据包括欧美制造业PMI,美国API和EIA原油库存变动,英国2月CPI,美国初请失业金人数和耐用品订单等数据。本周还有美联储和其他央行官员的讲话,将继续表明...

03月18日 15:00

3月18日,机构对股市、大宗商品、外汇以及央行政策前景观点汇总: src=http://caiji.3g.cnfol.com/colect/202203/18/20220318338753.png 1...

03月18日 15:00

周四(3月17日)现货黄金连续第二个交易日上涨,当日最高触及1949.77美元,收盘在1942.60美元,全日升幅0.81%。黄金的走势颇有利空出尽的味道。 src=http://caiji.3g.c...

03月18日 13:32

周五,日本央行将基准利率维持在-0.1%不变、将10年期国债收益率目标维持在0%附近不变,符合市场预期。投票比例为8:1。日本央行公布利率决议后,美元兑日元短线波动暂不大。日经225指数期货维持涨势。...

03月18日 13:07

周四(3月17日)美元指数延续下跌,美股走高,风险敏感货币在G-10货币中领涨,澳元涨幅最大,日元九个交易日以来首次走高。现货黄金连续第二天上涨,收于1942美元附近,投资者权衡美联储加息周期的轨迹与...

03月18日 08:55

周四(3月17日)美元指数跌0.36%,至98.01,盘中触及97.72,为一周来最低,美联储一如预期加息后,投资者消化联储的货币政策前景;与此同时,欧元走高,投资者密切关注俄乌和谈。大多数发达市场货...

03月18日 08:21

周四晚,英国央行在3月利率决议中宣布加息25个基点至疫情前0.75%的水平,符合市场预期。不过,委员中有8票赞成、1票反对,持反对票的副行长坎利夫不支持加息。决议公布后,英镑兑美元累计下挫100点。英...

03月17日 21:47

随着俄罗斯美元债券息票支付期限周三接近最后期限,没有迹象表明债券持有人收到了俄罗斯支付的现金利息。 部分欧洲和美国的债券持有人说,他们在各自国家的到期日没有收到美元现金,也不知道在俄罗斯的账户中是用...

03月17日 21:44