гҖҖгҖҖеҺҹжІ№пјҡOPEC+жҢүеҺҹи®ЎеҲ’еўһдә§В 油价继з»ӯиө°ејәпјӣ

гҖҖгҖҖдҝ„зҪ—ж–ҜеҺҹжІ№еҜ№еӨ–еҮәеҸЈдҪ“йҮҸеҚ е…Ёзҗғдҫӣеә”зҡ„5%-7%гҖӮеңЁдҝ„зҪ—ж–ҜеҺҹжІ№еҮәеҸЈйҮҸе°ҶеҸ—йҷҗзҡ„йў„жңҹдёӯпјҢOPEC+дёҚдјҡиҝӣдёҖжӯҘеўһеҠ еҺҹжІ№дҫӣеә”йҮҸпјҢOPEC+жҢүеҺҹи®ЎеҲ’жҜҸжңҲйҖ’еўһ40дёҮжЎ¶еҺҹжІ№ж—Ҙдә§йҮҸгҖӮзҫҺеӣҪиғҪжәҗдҝЎжҒҜзҪІж•°жҚ®жҳҫзӨәпјҢжҲӘжӯў2жңҲ25ж—ҘеҪ“е‘ЁпјҢзҫҺеӣҪе•ҶдёҡеҺҹжІ№еә“еӯҳйҮҸ4.13425дәҝжЎ¶пјҢжҜ”еүҚдёҖе‘ЁдёӢйҷҚ260дёҮжЎ¶пјӣзҫҺеӣҪжұҪжІ№еә“еӯҳжҖ»йҮҸ2.46011дәҝжЎ¶пјҢжҜ”еүҚдёҖе‘ЁдёӢйҷҚ47дёҮжЎ¶гҖӮ继з»ӯе…іжіЁдҝ„д№ҢеұҖеҠҝиҝӣеұ•гҖӮжҠҖжңҜйқўпјҢжІ№д»·зҹӯжңҹд»Қ然йңҮиҚЎеҒҸејәгҖӮж“ҚдҪңе»әи®®пјҡеӣһи°ғеҒҡеӨҡжҖқи·Ҝдёәдё»гҖӮ

иҝ”еӣһеӨ–жұҮзҪ‘йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

иҝ”еӣһеӨ–жұҮзҪ‘йҰ–йЎөпјҢжҹҘзңӢжӣҙеӨҡ>>

е‘ЁдёүпјҢзҫҺиҒ”еӮЁдё»еёӯйІҚеЁҒе°”еҗ¬иҜҒдјҡзҡ„и®ІзЁҝжҸҗеүҚе…¬еёғгҖӮеңЁи®ІзЁҝдёӯпјҢйІҚеЁҒе°”иЎЁзӨәпјҢйў„и®Ў3жңҲд»ҪеҠ жҒҜе°ҶжҳҜеҗҲйҖӮзҡ„пјҢдҝ„зҪ—ж–Ҝ“е…Ҙдҫөд№Ңе…Ӣе…°еҜ№зҫҺеӣҪз»ҸжөҺзҡ„еҪұе“ҚйқһеёёдёҚзЎ®е®ҡпјҢзҫҺиҒ”еӮЁе°ҶеҜҶеҲҮе…іжіЁеұҖеҠҝгҖӮйІҚеЁҒе°”и®ІзЁҝеҸ‘иЎЁеҗҺпјҢдёҺзҫҺиҒ”еӮЁжҢӮ...

03жңҲ03ж—Ҙ 09:03

дҝ„д№ҢеҚұжңәд№ӢдёӢпјҢжң¬е‘Ёиҙ§еёҒеёӮеңәеҜ№дәҺзҫҺиҒ”еӮЁзҡ„еҠ жҒҜйў„жңҹжңүжүҖйҷҚжё©гҖӮ然иҖҢпјҢ2022е№ҙFOMCзҘЁе§”гҖҒеңЈи·Ҝжҳ“ж–ҜиҒ”еӮЁдё»еёӯеёғжӢүеҫ·еңЁйҡ”еӨңи®ІиҜқдёӯеҶҚж¬Ўе‘јеҗҒзҫҺиҒ”еӮЁе°Ҫеҝ«з»“жқҹеҜ№з»ҸжөҺзҡ„ж”ҜжҢҒпјҢд»ҘеҜ№жҠ—й«ҳйҖҡиғҖгҖӮд»–е‘јеҗҒ“иҝ…йҖҹйҖҖеҮәе®Ҫ...

03жңҲ03ж—Ҙ 08:58

гҖҗеёӮеңәзӣҳзӮ№гҖ‘зҺ°иҙ§й»„йҮ‘欧зӣҳеҶІй«ҳеӣһиҗҪпјҢж—ҘеҶ…дёҖеәҰеҗ‘дёӢи§ҰеҸҠ1914зҫҺе…ғпјҢе°ҫзӣҳе°Ҹе№…еӣһеҚҮпјҢ收и·Ң0.74%пјҢжҠҘ1928.83зҫҺе…ғ/зӣҺеҸёпјӣзҺ°иҙ§зҷҪ银收и·Ң0.28%пјҢжҠҘ25.3зҫҺе…ғ/зӣҺеҸёгҖӮзҫҺе…ғжҢҮж•°дәҡзӣҳеӨ§е№…иө°й«ҳпјҢж—ҘеҶ…дёӨеәҰжөӢ...

03жңҲ03ж—Ҙ 08:57

дҝ„д№ҢеҚұжңәд№ӢдёӢпјҢжң¬е‘Ёиҙ§еёҒеёӮеңәеҜ№дәҺзҫҺиҒ”еӮЁзҡ„еҠ жҒҜйў„жңҹжңүжүҖйҷҚжё©гҖӮ然иҖҢпјҢ2022е№ҙFOMCзҘЁе§”гҖҒеңЈи·Ҝжҳ“ж–ҜиҒ”еӮЁдё»еёӯеёғжӢүеҫ·еңЁйҡ”еӨңи®ІиҜқдёӯеҶҚж¬Ўе‘јеҗҒзҫҺиҒ”еӮЁе°Ҫеҝ«з»“жқҹеҜ№з»ҸжөҺзҡ„ж”ҜжҢҒпјҢд»ҘеҜ№жҠ—й«ҳйҖҡиғҖгҖӮд»–е‘јеҗҒ“иҝ…йҖҹйҖҖеҮәе®Ҫ...

03жңҲ03ж—Ҙ 08:55

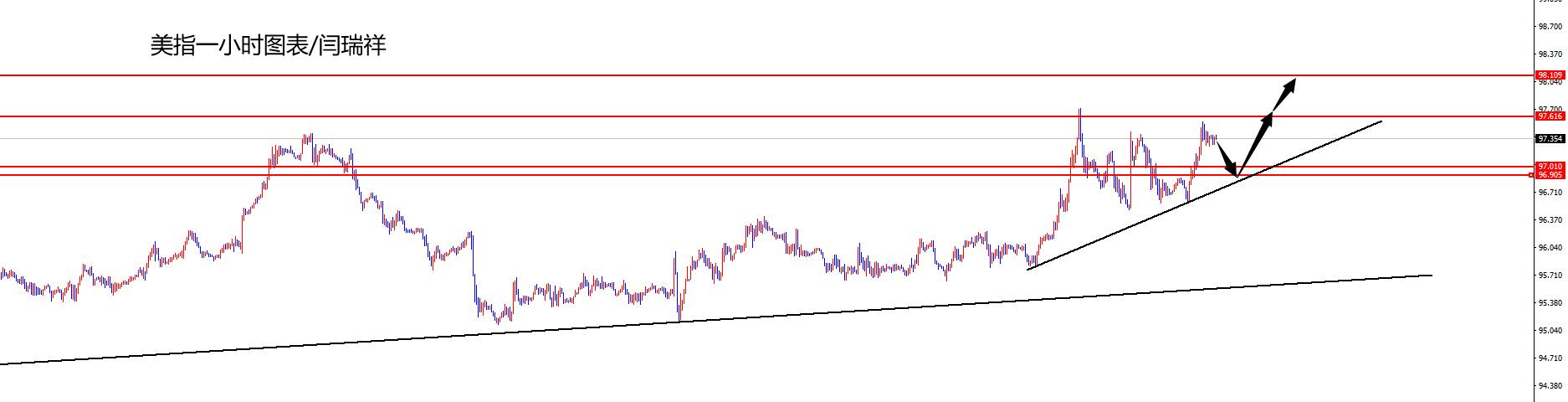

е‘Ёдёү(3жңҲ2ж—Ҙ)зҫҺе…ғжҢҮж•°д»Һ21дёӘжңҲй«ҳдҪҚеӣһиҗҪпјҢеӨ§е®—е•Ҷе“Ғзӣёе…іиҙ§еёҒиө°ејәпјҢд№Ңе…Ӣе…°еҶІзӘҒеҚҮзә§зҡ„еҪұе“Қд»ӨзҹіжІ№е’Ңе…¶д»–еҺҹжқҗж–ҷд»·ж јжҢҒз»ӯжҖҘеҚҮгҖӮй»„йҮ‘жңҹиҙ§еҪ•еҫ—дёүдёӘдәӨжҳ“ж—Ҙд»ҘжқҘзҡ„йҰ–ж¬ЎдёӢи·ҢпјҢжҳЁж—ҘйҮ‘д»·еҲӣ13дёӘжңҲй«ҳдҪҚеҗҺпјҢдҝ„д№ҢеҮҶеӨҮжҒўеӨҚи°ҲеҲӨзҡ„...

03жңҲ03ж—Ҙ 08:49

е‘Ёдёү(3жңҲ2ж—Ҙ)зҫҺе…ғжҢҮж•°зӣҳдёӯдёҖеәҰи§ҰеҸҠ2020е№ҙ6жңҲд»ҘжқҘжңҖй«ҳ97.83пјҢе°ҫзӣҳеҹәжң¬жҢҒе№ігҖӮ欧е…ғе…‘зҫҺе…ғеҮ ж— еҸҳеҢ–пјҢзӣҳдёӯжӣҫи§ҰеҸҠ21дёӘжңҲжңҖдҪҺгҖӮеҠ жӢҝеӨ§гҖҒжҫіеӨ§еҲ©дәҡе’Ңж–°иҘҝе…°зҡ„иҙ§еёҒиө°ејәпјҢжҠ•иө„иҖ…йў„и®Ўиҝҷдәӣиҙ§еёҒе°ҶеҸ—зӣҠдәҺеӨ§е®—е•Ҷе“Ғд»·...

03жңҲ03ж—Ҙ 08:49

зҫҺеӣҪ2жңҲADPе°ұдёҡдәәж•°еҪ•еҫ—ж–°еўһ47.5дёҮдәәпјҢи¶…иҝҮйў„жңҹзҡ„38.8дёҮдәәпјҢеүҚеҖјд»ҺеҮҸе°‘30.1дёҮдәәдҝ®жӯЈдёәеўһеҠ 50.9дёҮдәәгҖӮж•°жҚ®е…¬еёғеҗҺпјҢйҮ‘银зҹӯзәҝжіўеҠЁдёҚеӨ§гҖӮгҖҖгҖҖгҖҖгҖҖд»ҘдёӢдёәеҗ„еҲҶйЎ№ж•°жҚ®пјҡ2жңҲйҮ‘иһҚжңҚеҠЎдёҡе°ұдёҡдәәж•°еўһеҠ 1....

03жңҲ02ж—Ҙ 21:45

з”ұдәҺжӢ…еҝғд№Ңе…Ӣе…°жҲҳдәүеҸҜиғҪеҜ№ж¬§жҙІз»ҸжөҺйҖ жҲҗжҚҹе®іпјҢи¶ҠжқҘи¶ҠеӨҡзҡ„дәӨжҳ“е‘ҳдёәеҜ№еҶІж¬§е…ғдёӢи·ҢеҒҡи¶іеҮҶеӨҮпјҢ他们еҶҚж¬Ўе…іжіЁеҲ°ж¬§е…ғзҡ„е…ій”®ж”Ҝж’‘дҪҚ1.10пјҢиҜҘж”Ҝж’‘дҪҚеҸҜиҝҪжәҜеҲ°дәҢеҚҒеӨҡе№ҙеүҚ欧е…ғиҜһз”ҹд№Ӣж—¶гҖӮдёҠе‘ЁпјҢ欧е…ғе…‘зҫҺе…ғи·ҢиҮі2020е№ҙ6жңҲд»ҘжқҘ...

03жңҲ02ж—Ҙ 21:44

е°Ҫз®ЎеёӮеңәеңЁдҝ„д№ҢеҶІзӘҒеҸ‘з”ҹеҗҺйҷҚдҪҺдәҶеҜ№зҫҺиҒ”еӮЁеҠ жҒҜж¬Ўж•°зҡ„йў„жөӢпјҢдҪҶеҚҺ尔街数家еӨ§жҠ•иЎҢд»ҚеқҡдҝЎзҫҺиҒ”еӮЁе№ҙеҶ…дјҡеҠ жҒҜ7ж¬ЎгҖӮзҫҺ银е’Ңй«ҳзӣӣйў„и®ЎпјҢзҫҺиҒ”еӮЁеңЁе№ҙеә•еүҚе°ҶдјҡжҠҠеҹәеҮҶеҲ©зҺҮд»Һзӣ®еүҚ0-0.25%зҡ„еҢәй—ҙдёҠи°ғиҮі2%пјҢж‘©ж №еӨ§йҖҡеҲҷйў„и®ЎиҮі2...

03жңҲ02ж—Ҙ 21:43

з”ІйҶҮпјҡзҺ°иҙ§й«ҳд»·жҲҗдәӨдёҖиҲ¬В з”ІйҶҮйҡҸжқҝеқ—дёҠиЎҢпјӣе‘Ёдёүз”ІйҶҮдё»еҠӣеҗҲзәҰ2205иҫғеүҚдёҖдәӨжҳ“ж—Ҙж¶Ёе№…4%пјҢеўһд»“10дёҮжүӢпјҢжҢҒд»“93дёҮжүӢгҖӮзҺ°иҙ§ж–№йқўпјҢеӨӘд»“з”ІйҶҮеёӮеңәжҠҘзӣҳ2970-3030е…ғ/еҗЁпјҲ105/130пјүгҖӮеұұиҘҝз”ІйҶҮеёӮеңәзЁідёӯ...

03жңҲ02ж—Ҙ 16:19