4月19日-25日当周,加拿大央行和欧洲央行将先后公布新一期利率决议,加拿大财政部长弗里兰将提交两年来的首个联邦预算。宏观指标方面,英国将公布就业、通胀、零售、PMI等多项数据,此外新西兰、加拿大、日本也将先后公布CPI数据。

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>

美元兑一篮子货币周五(4月16日)跌至四周低点,仍受前一交易日美国国债收益率大幅下跌的影响,且投资者越来越认同美联储将在更长一段时间内维持宽松政策立场的主张。前一交易日,基准10年期美国国债收益率跌至...

04月17日 08:03

周五(4月16日):中国GDP提振外汇风险情绪(China GDP Boosts FX Risk Sentiment) src=http://caiji.3g.cnfol.com/colect/202...

04月17日 08:02

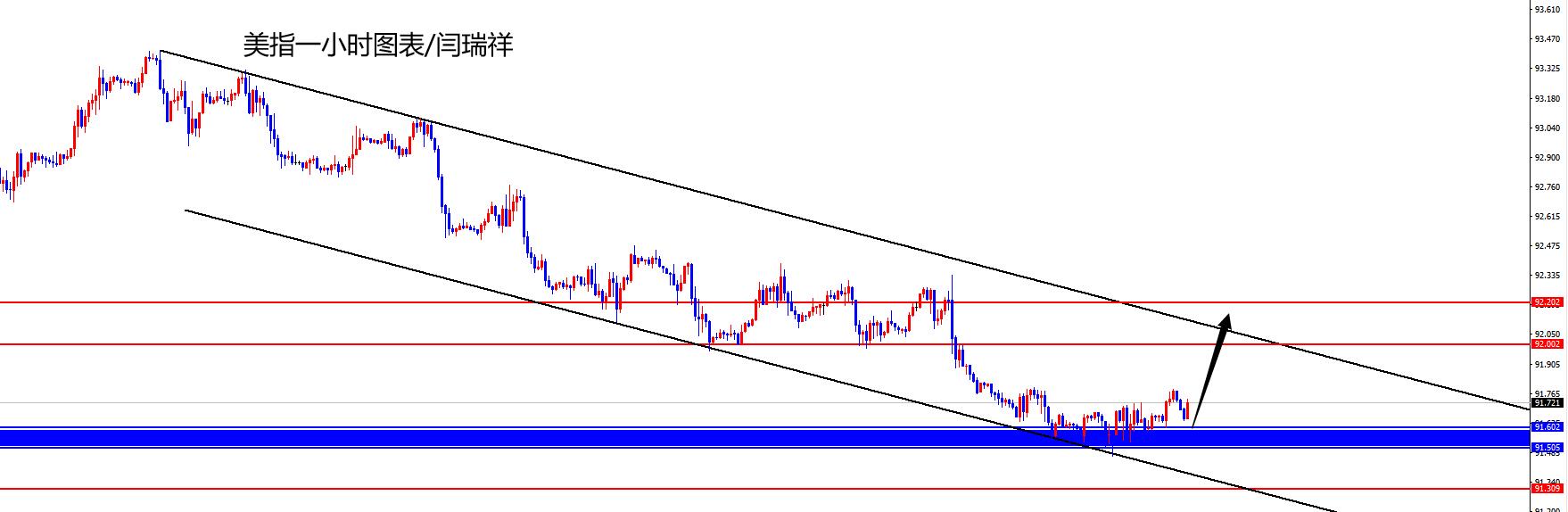

周五(4月16日)美市盘中,由于市场认为美联储将在更长一段时间内保持宽松政策立场,美元指数延续前一日跌势,刷新近一个月低点至91.48;随着美元和美债收益率处于低位,现货黄金继续强势上扬,一度突破17...

04月17日 08:01

周五(4月16日),欧元/美元本周继续反弹,在1.20区域下方遇到阻力位回落,目前为1.1977。 src=http://caiji.3g.cnfol.com/colect/202104/17/202...

04月17日 07:56

FX168财经报社(北美)讯 周五(4月16日),英镑/美元进一步上涨,攀升至1.3826,达到4月7日以来的最高水平。英国的强劲表现和风险偏好支持了英镑,英镑仍然接近顶部。从技术面看,在一小时和四小...

04月17日 07:55

CTFC持仓数据:美国商品期货交易委员会(CFTC)周五(4月16日)发布的报告显示,截止至4月7日至4月13日当周:英镑看多意愿升温;英镑投机性净多头增加5639手合约,至25590手合约,表明投资...

04月17日 07:49

4月16日伦敦银行间同业拆借利率LIBOR src=http://caiji.3g.cnfol.com/colect/202104/16/20210416969142.jpg 今日(04/16)官网出...

04月17日 07:49

周五(4月16日)美元再度走低,10年期美国国债收益率本周跌近8个基点,创下自去年8月以来的最大单周跌幅。随着美债收益率回落,现货黄金连续大涨,本周累涨1.88%,创今年以来最大周涨幅。由于美国和中国...

04月17日 07:48

据火币报价,狗狗币日内涨幅超200%,现报0.397美元/枚,狗狗币市值超越泰达币,现排名加密货币市值第五。CNBC报道指出,狗狗币最初是个玩笑。如今,狗狗币已成为价值340亿美元的前十大数字货币。这...

04月16日 21:58

周五(4月16日)欧市盘中,欧元/美元温和反弹,最高触及1.1994;英镑/美元小幅走高至1.3815;美元/日元震荡于108.80左右。美元继续下挫,最低91.50。现货黄金连破1770、1780。...

04月16日 21:58