周一(8月3日)欧洲时段,澳元兑美元大跌0.7%,创一周新低,美元指数有所回升,投资者益发担心,在澳洲本土疫情不断抬头,且全球地缘局势依旧紧绷之际,澳洲联储周二政策决议可能会对澳元此前持续上涨的走势开始表述不安情绪,而这将对澳元走势造成当头一击。因此,投资者在周一就开始未雨绸缪沽空澳元,短线下行目标下看前低0.7064。

欧洲时段,美油探底回升2%至40.5美元/桶附近,整体依旧偏震荡格局,OPEC+官员表示,他们正在监视趋势,但没有计划遏制即将到来的产量激增,理由是许多国家放宽了封锁措施,以及夏季发电的季节性原油燃烧增加,这都将推动需求增长。OPEC+委员会定于8月18日举行网上会议,审查合规情况并评估市场状况。它可以建议对减产做出任何修改,但是需要在紧急会议上获得所有成员国的批准。

★近期热点提要★

1、【德国7月制造业PMI终值创2018年12月以来新高】

Markit经济学家Phil Smith指出,德国PMI数据表现主要得益于产出和新订单的强劲增长。

2、【英国7月制造业PMI创2019年3月以来新高】

MARKIT主管Rob Dobson表示,尽管英国经济复苏有了坚实的开端,但未来的道路仍然漫长且不稳定。要完全收复近几个月来的失地,仍需要较长时期来实现增长。由于限制措施的放松,制造商得以重启或提高生产,复苏势头有所加强

3、【因沙特等国结束自愿减产,OPEC的7月产量增加100万桶/日】

① 最新数据显示,7月OPEC原油产量增加约100万桶/日,因沙特和其他海湾国家结束了在OPEC主导的减产协议基础上自愿额外减产,且其他成员国在遵守协议方面进展有限;

② 调查发现,由13个成员国组成的OPEC在7月平均产量为为2332万桶/日,较6月修正后的产量增加97万桶/日,6月产量为1991年以来最低;

③ 7月份的增产幅度是4月份以来最大的。4月份OPEC曾短暂地随意增产,之后达成了最新的减产协议。为了进一步支撑市场,沙特、科威特和阿联酋承诺在6月再减产118万桶/日。但随着油价回升,自愿减产的产油国表示将遵守配额要求,不再进行额外减产;

④ 调查发现,伊拉克和尼日利亚在7月没有进一步减产,而伊拉克则增加了出口。这两个国家在6月提高了协议执行率,而在之前的OPEC+协议执行中表现落后。两个国家都承诺在接下来的几个月里做出进一步的削减;

⑤ 德国商业银行分析师Eugen Weinberg表示:“低油价令那些被要求进一步减产的OPEC国家处境艰难。”

⑥ 伊朗和利比亚7月份的石油供应保持稳定,委内瑞拉的石油产量进一步下降。由于美国的制裁或内部问题限制了产量,这三个国家都免于自愿减产。

4、【欧元区7月制造业PMI终值创2018年11月以来新高】

Markit首席经济学家威廉姆森表示,欧元区工厂报告显示第三季度开局表现非常积极,在需求飙升的推动下,PMI数据以两年多来最快速度增长。

5、【美联储卡普兰:预计今年美国经济将收缩4.5%至5%】

除非能更好地控制疫情,否则预计年底的失业率将在约9%或10%左右,预计失业救济金会以某种形式延长;如果不延长,经济将进一步走弱,没有从数据中看出,失业者每周获得额外600美元的补贴会使企业更难招人,如果不延长失业援助,经济将会更加疲软,相信如果所有人都戴上口罩,疫情就可以在无需再次实施封锁的情况下得到控制,不赞成将前瞻性指引与通胀挂钩;更愿意将未来的任何前瞻性指引与就业挂钩,或者将通胀和就业两者结合起来,不希望美联储改变前瞻指引,将通胀目标设定在高于2%的水平,不要以美联储贷款的适度使用率来评判它们,希望能得到更多关于“主体街贷款”的反馈,以便该计划能得到更多的使用,美联储应该认识到,关注美联储对资产价格的影响;重要的是,美联储的计划有截止日期。

6、【消息人士:哈萨克斯坦7月原油产量环比增长2%至133.1万桶/日,稍高于OPEC+协议中定下的产量目标】

7、【投资者对欧元信心好转】

①一方面,因为对美国财政赤字的忧心,促使评级机构惠誉周五将美国“AAA”评级展望从“稳定”下调至“负面”,指因该国信用实力正在弱化,包括抗疫刺激政策导致赤字增加。

②市场尚未对美国展望遭调降立即显示出反应。与此同时,欧盟与美国成了鲜明对比,标普将欧盟的评级展望从稳定上调为正面。

③市场对欧元信心好转,此前欧盟在上月同意了一项7500亿欧元经济复苏基金,并共同承担债务提振区域合作。

④高盛驻纽约的全球外汇部门联席负责人Zach Pandl称,该协议可能促使官方外汇储备管理者从美元转向欧元。“欧元在外储组合中的前景更加光明。特别是欧盟新的复苏基金解决了阻止欧元国际化的两个基本问题——财政转移受限引发的宏观不确定性,以及高评级流动债券短缺”。

8、【全球基金偏爱债券甚于股票,因新冠疫情依然严峻】

①路透调查显示,全球基金7月建议将股票配比降至四年最低,债券配比则持平于6月,因担心新冠疫情箝制经济复苏萌芽。

②一些企业活动自5月以来有所回升,但最新的数据表明动能已放缓,因担心许多国家疫情卷土重来,造成再度实施封锁措施并推迟经济重启。

③路透在7月15-30日对欧洲、美国、英国和日本35位财富管理经理人和投资长的资产配置调查显示,在全球平衡型投资组合建议中,股票配比连续第二个月低于债券。

④这与模型中全球投资组合中更常见的比例正好相反,即股票配比平均为60%或以上,债券配比平均为30%或以下。

⑤美国一家大型基金管理公司的首席投资官表示,很多企业仍然状况不佳,全球新冠病毒感染人数不断增加,死亡率也在上升,这使得任何对经济复苏的预测都成了赌博,或者至少是难以预测。股市走势似乎基于前者——仰赖希望而非任何有意义的理论。”

⑥该分析师指出,“股票交易是基于企业迅速复苏的预期,但复苏从何而来?不断变化的疫情比以前认为的更为复杂,在许多国家,第一轮疫情甚至还没有结束。疫苗绝对是一个解决方案,但研发还不明确”。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数走高至93.8附近,美元抛售暂缓,受到避险需求的一定支撑,美联储卡普兰表示,预计今年美国经济将收缩4.5%至5%,不赞成将前瞻性指引与通胀挂钩;更愿意将未来的任何前瞻性指引与就业挂钩,或者将通胀和就业两者结合起来,不希望美联储改变前瞻指引,将通胀目标设定在高于2%的水平。

欧洲时段,欧元兑美元跌至四日低位,美元指数回升,欧元区及德国PMI整体向好,但近期欧元涨势过猛,有技术性回调的需要,同时,欧元区经济结构存较大问题,这并不支撑欧元长期走强,尽管此前,标普将欧盟的评级展望从稳定上调为正面,而因为对美国财政赤字的忧心,促使评级机构惠誉周五将美国“AAA”评级展望从“稳定”下调至“负面”,指因该国信用实力正在弱化,包括抗疫刺激政策导致赤字增加。

欧洲时段,英镑兑美元冲高回落百点,美元回升,MARKIT主管Rob Dobson表示,尽管英国经济复苏有了坚实的开端,但未来的道路仍然漫长且不稳定。要完全收复近几个月来的失地,仍需要较长时期来实现增长。三菱东京日联银行警告称,本周英国央行8月利率决议前,英镑兑美元已处在严重超买当中,因此应对短线追高英镑维持谨慎态度,市场参与者将密切关注英国央行政策决议,寻求新的催化剂,预计英国央行继6月会议将量宽规模扩大了1000亿英镑后,将维持维持货币政策不变。

欧洲时段,美元兑日元探底回升,交投于一周高位水平,美元继续走高,分析师指出,上周后半段以来美元走势略有起色,原因在于越来越多国家进入疫情第二轮爆发,令投资者再度相信疫情并非只是美国一国所面临的问题,这令此前承压的美元指数反弹,而重新陷入疫情多点爆发漩涡的日本则再度沦为市场目光聚焦点;据日本共同社消息,当地时间3日,日本三重县召开新冠病毒对策总部会议,决定自行发布“紧急事态宣言”,并要求县民尽量减少前往东京、爱知、大阪、福冈、冲绳这5个城市。

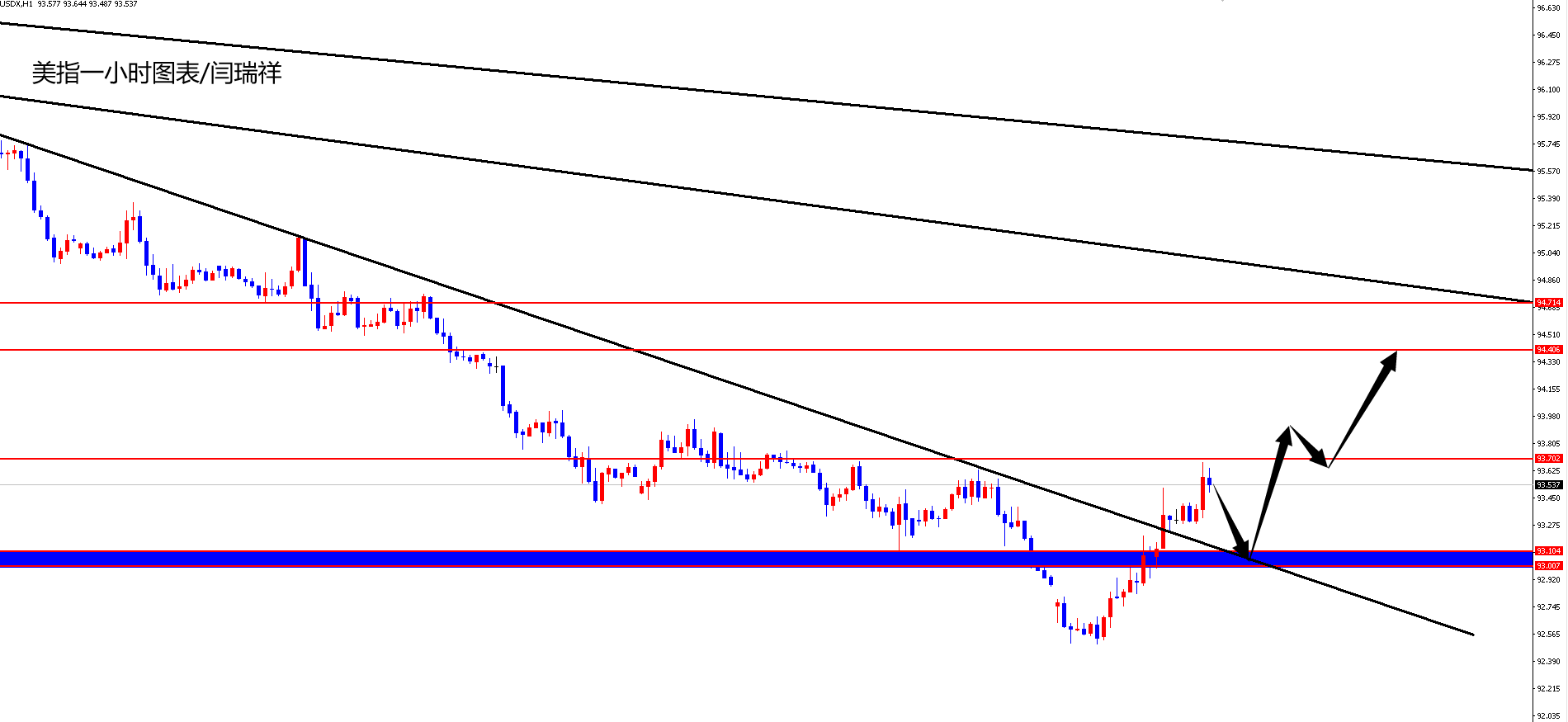

欧洲时段,澳元兑美元大跌0.7%,创一周新低,美元指数有所回升,投资者益发担心,在澳洲本土疫情不断抬头,且全球地缘局势依旧紧绷之际,澳洲联储周二政策决议可能会对澳元此前持续上涨的走势开始表述不安情绪,而这将对澳元走势造成当头一击。因此,投资者在周一就开始未雨绸缪沽空澳元,短线下行目标下看前低0.7064。

欧洲时段,现货黄金交投于1970美元/桶附近,美元回升令黄金有所承压,但整体依旧处于多头行情,CMC Markets首席策略师Michael McCarthy指出,整个市场的市场情绪都在恶化。首先是疫情还在继续发展,为黄金提供支撑,并且也推动了美元回升;美国感染人数仍然高企,而贸易问题也令整个市场避险情绪升温。Phillip Futures指出,美国救助项目到期也同样推动了黄金的避险需求。这会影响美国消费者的收入和支出,正因此美联储才会维持鸽派,市场在等待着新一轮救助项目出炉,但美国白宫幕僚长Mark Meadows此前表示,对马上能达成协议并不乐观。

欧洲时段,美油探底回升2%至40.5美元/桶附近,整体依旧偏震荡格局,OPEC+官员表示,他们正在监视趋势,但没有计划遏制即将到来的产量激增,理由是许多国家放宽了封锁措施,以及夏季发电的季节性原油燃烧增加,这都将推动需求增长。OPEC+委员会定于8月18日举行网上会议,审查合规情况并评估市场状况。它可以建议对减产做出任何修改,但是需要在紧急会议上获得所有成员国的批准。

机构观点

【加拿大帝国商业银行:美国7月非农就业人口料仅增110万】

加拿大帝国商业银行认为,本周将公布的美国7月非农就业人口可能增加110万,最近数周美国前景恶化,但相对于上个月薪资调查参考周而言,初请失业金和续请失业金人数仍出现下降,表明7月非农就业人数料110万,较6月480万的增幅明显减少,到7月为止只挽救4月流失就业机会的39%,2月美国失去1360万个就业机会,凸显美国就业市场恢复仍道阻且长;如果新冠疫情持续肆虐,那么8月就业市场或停滞,受新冠疫情影响最大的三个州,加利福尼亚州,佛罗里达州和德克萨斯州,占美国总就业人数的四分之一,最近数周许多行业加剧社会隔离,失业已经向低收入职业倾斜的事实使得下一个财政支持计划变得更加紧迫,将阻止经济复苏;美元和美债收益率将下跌,料将加大市场对经济复苏的担忧。

【大华银行:澳洲联储8月利率决议料按兵不动】

周二(8月4日)澳洲联储将公布8月利率决议,大华银行已排除了该联储改变货币政策的可能性,通过将现金利率下调至设定的0.25%的下限,澳洲联储实际上已经耗尽了传统的货币政策,因此预计不会进一步下调政策利率,澳洲联储主席洛威目前已排除了负利率的可能性,焦点依然是通过收益率曲线目标,将始终把重点放在最终用户利率上,以及确保债券市场有足够的流动性,确保信贷自由流向家庭和企业。

【摩根大通前瞻本周四下午2:00公布的英国央行利率决议】

在复苏轮廓变得更加清晰或出现新的冲击之前,英国央行料不会进一步放宽政策。目前尚不清楚英国央行会否在本次利率决议上给出完整的经济预期,还是像5月份那样给出更简单的“情景”分析。无论哪种情况,我们都预计英国央行将表示经济增速前景发生变化。失业率很可能会在今年晚些时候达到峰值,这将使通胀低于2021年的目标。

【RBC:金价涨势未完,或有望突破3000美元大关】

① RBC Capital Markets发布报告说,一旦国际形势恶化成为现实,金价有望突破3000美元/盎司的水平;报告称,这是RBC的乐观情境预期,可能性高达40%;金价的飙涨已经使黄金成为2020年的明星资产,或许比以往任何时候都更加令人青睐;

② 该公司大宗商品策略师Christopher Louney在8月3日发布的这份报告中说,按照基线情境预期(可能性50%),金价将会在即将到来的季度里突破2000美元/盎司的水平;当前的黄金头寸状况表明,面对眼下的新冠疫情、经济的动荡以及极为宽松的货币政策举措,投资者对黄金的态度已经发生了变化。

【三菱东京日联银行:拜登若大选获胜,美元可能承压】

三菱东京日联银行警告称,美国政局动荡可能打压美元,本周将是11月3日美国总统大选之前的一个重要时刻,拜登有望宣布他的竞选搭档和未来的副总统,市场确实需要做好准备以应对潜在的大选后动荡局势,如果拜登以微弱优势胜选,那么现任总统特朗普质疑选举结果合法性的可能性就越大,反过来加大特朗普支持者挑起社会动荡的可能性;不认为市场已经完成对选举动荡的情况的计价,毫无疑问的是,邮政投票数量加大将减缓获得大选最终结果的速度,美国大选临近,这将成为重要的问题。

【8月OPEC+增产无悬念,但仍在评估油市,并在必要时介入市场,关注8月18日会议】

① OPEC+官员表示,他们正在监视趋势,但没有计划遏制即将到来的产量激增,理由是许多国家放宽了封锁措施,以及夏季发电的季节性原油燃烧增加,这都将推动需求增长;

② OPEC+似乎希望收回部分失去的市场份额,同时不允许市场过度紧缩而释放来自美国和OPEC+以外其它产油国的一波供应;

③ 今年担任OPEC轮值主席的阿尔及利亚能源部长阿塔斯(Abdelmajid Attas)表示:“市场形势有所改善,并达到某种程度的稳定。如果未来市场状况显著恶化,OPEC随时准备与非OPEC进行磋商,并考虑采取进一步行动。”

④ OPEC官员指出,他们预计伊拉克、尼日利亚、安哥拉、哈萨克斯坦和其他几个成员国将在8月和9月自愿进一步减产,以弥补5月和6月产量超出配额的情况。这些所谓的“补偿削减”将抵消部分OPEC+国家计划增加的产量;

⑤ OPEC+委员会定于8月18日举行网上会议,审查合规情况并评估市场状况。它可以建议对减产做出任何修改,但是需要在紧急会议上获得所有成员国的批准。在未来两周,当沙特和其他OPEC核心产油国确定官方售价,并分配9月份的出口量时,可能会出现有关任何转变的初步迹象。

【对整个市场来说,今年11月的美国大选是个很大的不确定因素】

① RJO Futures高级大宗商品经纪人Daniel Pavilonis表示,正因此,对金价后市继续上行有信心,因为有这样的风险事件在。如果特朗普失败,那么美股会下跌,市场会出现大幅抛售;

② 近期美元的走弱也同样是黄金上涨的推动力之一。现在被注入市场中的大量流动性是前所未见的,人们甚至在想,在美国政府如此大规模印钞的情况下,是否还要缴税,这种环境下黄金就是安全的选择;

③ 当然,在大涨后,黄金市场也很可能面临着一些回落修正。Pavilonis则指出,金价的回落将成为投资者们逢低买入的时机。本周金价可能上行受阻,甚至可能短暂回落至1900下方,但黄金市场的上行趋势还远未结束,下跌更像是个买入机会

返回外汇网首页,查看更多>>

返回外汇网首页,查看更多>>